{kind=link}

Entrevista a Sebastián Cabello, director de GSMA América Latina.

Por Carolina Martínez Elebi.

Sebastián Cabello es el Director de GSMA América Latina, la asociación sin fines de lucro compuesta por todos los operadores móviles del mundo, de los cuales casi todos usan el estándar de la familia GSM. El directorio está conformado por operadores móviles, pero de la asociación también participan el resto de las empresas que componen el “ecosistema móvil”, tales como las proveedoras de equipos de redes o de terminales, así como las empresas de contenidos y software. Desde Huawei hasta Facebook, que se hizo miembro hace dos años.

Cabello habló con Revista Fibra sobre la situación actual del sector de telefonía móvil en Argentina y en América Latina, así como de los desafíos vinculados a las regulaciones y a la relación con los over-the-top (OTT).

¿Cuál es la situación actual de las conexiones móviles en Argentina y América Latina?

A nivel global, hace cinco años empezaron los despliegues de 4G. En Argentina y muchos países de América Latina, 2G y 3G pudieron desplegarse en las mismas bandas de espectro, lo que es positivo porque no se retrasó el despliegue de estas redes, debido a que los operadores podían utilizar el espectro que ya tenían para desplegar servicios de tercera generación. Sin embargo, para desplegar servicios de 4G se necesitaba contar con nuevo espectro. De hecho, un espectro de 4G funciona principalmente en bandas como la del 700, en la 1700-2100, que es la Advanced Wireless Services (AWS), o la de 2500. Entonces, si los gobiernos no licitaban ese espectro en particular, no iba a haber 4G. O sea, se podía inventar algo en 1900, como hicieron en Venezuela, pero en realidad no podía hacerse nada masivo. Entonces, los retrasos en el despliegue de 4G tenían que ver con la no disponibilidad del espectro en el que funciona esa tecnología. En Argentina, esa parte del espectro se licitó en diciembre del 2014. Entonces, a partir de esa licitación, y de que el espectro fue otorgado, se pudo empezar a ofrecer 4G en esa otra banda, porque sino esa banda se utilizaba para otros servicios.

Teniendo en cuenta esto, ¿por qué los operadores de telefonía móvil comenzaron a promocionar el servicio del 4G antes de diciembre de 2014 si todavía no se había licitado esa parte del espectro?

Eso es por una batalla comercial. Algunos consideraron el 3,5G como 4G y, de hecho, algunos reguladores han tratado de ver cómo regular qué es 3G y 4G, y en realidad no existe algo que lo defina. La Unión Internacional de Telecomunicaciones (UIT) regula tecnologías International Mobile Telecommunications (IMT) e IMT Avanzadas, que sería 4G. De hecho, también podría considerarse que Long Term Evolution (LTE) no es 4G de acuerdo a los parámetros de la UIT, a pesar de que es un salto tecnológico. Pero bueno, ¿por qué algunos empezaron a decir que lo que ofrecían era 4G? Nada, viveza comercial.

Y desde la licitación de diciembre de 2014, ¿qué avances hubo en el despliegue de 4G por parte de los operadores?

Apenas salió la licitación, lo interesante fue que a la semana ya estaban compitiendo, al menos Movistar y Personal, para decir que ya ofrecían servicios 4G. Eso es bastante interesante porque en la mayoría de los otros países se tarda, por lo menos, seis meses en poder ofrecer el servicio. Lo que pasa es que acá ya venían preparándose porque tenían mucha ansiedad reprimida. Obviamente, en todo el corredor norte, en donde tenés el sector de más alto poder adquisitivo de Capital Federal, era necesario habilitarlo porque quizás ya había muchos terminales que eran compatibles con 4G. A diferencia de los que muchos dicen, y algo interesante del mercado argentino, es que los tres operadores principales tienen 30% del mercado cada uno. Eso es bueno, porque en Colombia, el 65% del mercado es de un actor; en Perú, 68% del mercado; en México, el 70%. Con respecto a la rapidez del despliegue, vimos que Argentina, al igual que Perú, fueron los dos países que más rápido llegaron al 2% de la base de conexiones, ya que lo hicieron en tres trimestres a partir de diciembre de 2014.

La licitación tiene requisitos de cobertura muy específicos y los operadores tienen que cumplir eso en el plazo de los próximos cinco años. Los requisitos de cobertura están atados al otorgamiento de todo el espectro. Lo que se otorgó primero fue la banda AWS, pero la banda de 700 MHz se otorgó recién en abril, y esa es la banda principal para habilitar cobertura porque es una banda baja, que tiene más alcance y más penetración en edificios.

Ahora, analizando esto del lado de la oferta, obviamente no pueden cumplir con todo inmediatamente porque hay que rentabilizar la inversión. Estas empresas ponen casi 2200 millones de dólares para la licitación, sólo para el espectro. Después está toda la parte de las redes, el equipamiento, los celulares, y el marketing. Entonces, el nivel de inversión tiende a los 10 mil millones de dólares para desplegar 4G, que en el contexto actual de Argentina es importante. No hay muchas otras industrias que estén invirtiendo esta suma en el país en el contexto actual. O sea, invertir en redes tiene un retorno que solo permite hacerlo a actores de peso importante.

A partir de lo que me comentás acerca del despliegue del 4G y del espectro, ¿cuál es la situación con respecto a la instalación de las antenas?

Lo primero que subyace a todo es el temor acerca de si la radiación no ionizante, que es la que producen las antenas, tiene efectos sobre la salud. Para esto, la Organización Mundial de la Salud ha auspiciado muchos estudios y se han publicado muchos estudios académicos, y hasta el momento no ha habido nada concluyente que asegure que tiene efectos en la salud. Cada tanto aparecen noticias de personas que afirman tener dolores de cabeza por culpa de las antenas y esas cosas adquieren mucha notoriedad pública aunque no estén confirmadas. Después, las antenas afectan el paisaje, y hay cosas que se pueden hacer para reducir el impacto visual. Pero el principal problema que hay es que la autorización para instalar una antena se hace a nivel municipal y eso es una autonomía constitucional. El derecho de vía lo determina el municipio. Hay municipios que actúan de manera racional y otros que actúan de manera burocrática y tienen más de 80 pedidos de antena cajoneados. Entonces, ahí el dilema del operador es comunicar públicamente esto o no, ya que, si lo comunica, quizás pueda tener conflictos con uno o con tres mil municipios. No hay una homologación para hacer que la normativa para la instalación de antenas sea común.

¿Esta situación es particular de Argentina o es algo que sucede a nivel regional?

Principalmente, es a nivel de América Latina. En todos lados existe el mismo nivel de conflictividad, donde los vecinos protestan porque tienen mala conectividad pero cuando se pide poner una antena no lo autorizan. Entonces, habría una contradicción. Quizás podría pensarse en que la industria o el gobierno debería invertir más en comunicación y explicar que mientras más antenas haya instaladas, es mejor. Hay municipios que le dan la bienvenida a las empresas para que instalen antenas pero les dicen “pero todas afuera del radio de la ciudad”, lo que dificulta que la señal tenga buen alcance. Incluso hay lugares donde las autoridades municipales permiten que las empresas instalen la antena pero no les otorgan el permiso definitivo. ¿Quién va a invertir en algo así de costoso sin tener un permiso? Es muy complicado el tema y lo que mucha gente no entiende es que cuantas más antenas haya, menor es la potencia. Es decir, si tenés muchas antenas y entre todas cubren el área, no es necesario subir la potencia para poder compensar. Igualmente, ninguna supera los límites que ponía antes la CNC, que ahora es la AFTIC. El problema, además, es que un teléfono inteligente equivale a 50 teléfonos comunes y hubo una avalancha de teléfonos inteligentes sin que haya más espectro ni una política para que se puedan instalar más antenas.

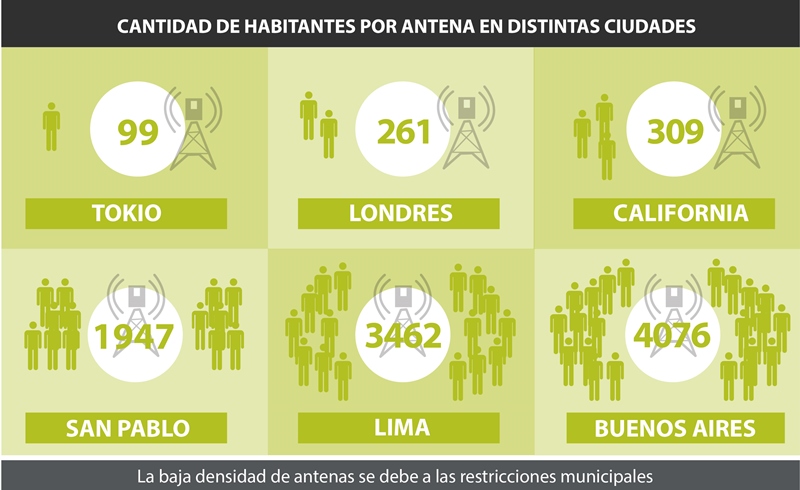

¿Hay datos concretos sobre cuántas antenas efectivamente hay instaladas en el Área Metropolitana de la Ciudad de Buenos Aires y cuántas debería haber para que funcione mejor la conectividad?

La densidad de antenas en América Latina es mucho más baja que en Europa, lo que tiene sentido porque en Europa las personas viven mucho más cerca. En el caso de Buenos Aires, es una ciudad que necesita muchas y un complemento de diverso tipo de antenas, pero no puedo decirte un número ideal. Lo que pasa es que, con el tema de las antenas, también el gobierno Nacional está atado de manos porque no puede hacer nada para obligar a los municipios. Hay algunos acuerdos pero que es opcional, el que quiere lo hace y el que no, no. No hay una obligación hacia el municipio.

Fuente: GSMA

¿Cuál es la posición que tienen desde GSMA con respecto a la situación regulatoria actual del sector?

Creemos que tiene que haber regulaciones que permitan un equilibrio entre la inversión en innovación y la protección de los usuarios. En economía está estudiado. La Curva de Laffer indica hasta cuánto, al aumentar la presión impositiva y regulatoria, se vuelve contraproducente y no redunda en mayor producción o en mayor inversión. Lo mismo pasa en telefonía móvil, en particular en momentos en los cuales la industria creció mucho y ahora los márgenes comienzan a achicarse. O sea, si la presión impositiva o regulatoria afectan mucho, obviamente se reduce mucho la capacidad de inversión de las empresas. Una de las cosas que se plantea es cómo se va a sostener la inversión en redes, porque en la actualidad, con la convergencia en redes basadas en IP, aparecieron un montón de nuevos servicios que la gente considera que son gratis, pero que no son gratis y que funcionan sobre redes que requieren una inversión. Es cierto que tienen un modelo de negocio diferente, pero lo que pasa es que nuestro sector es muy regulado y este otro sector no es regulado, entonces lo que hay es un campo de juego desnivelado a la hora de ofrecer servicios. Por ejemplo, el servicio de WhatsApp Voice compite con las llamadas, pero no tiene call center, no recibe sanciones si se cae la llamada y se resguardan en “es gratis” pero no es gratis porque está funcionando sobre la red sobre la que los operadores tuvieron que pagar por el espectro, obtener los permisos para poner las antenas y atender al cliente si tiene mala señal. La presión regulatoria, hasta en los países más ‘promercado’, ha aumentado. Después, está la presión de servicios competitivos con otro modelo de negocio que son muy difíciles de regular porque ni siquiera están basados en el país.

Te referiste a una «presión regulatoria», ¿cuáles son esas regulaciones?

Hoy tenés cada vez más requisitos y regulación sobre la calidad de servicios. Tenés indicadores, que algunos son más controlables y otros tienen una naturaleza política, que tiene más que ver con la percepción del usuario sobre la calidad del servicio. Hay que reconocerlo, la calidad se fue deteriorando en todos lados. Por eso nosotros hemos salido con estas comunicaciones con indicadores de calidad. Otras regulaciones tienen que ver con los impuestos específicos al sector. Por ejemplo, uno por ciento para pagar el Comité Olímpico e impuestos de afectación directa, y eso lo tenés en cada factura. Después, tenés 18 por ciento de impuestos internos.

¿Estos son impuestos que se trasladan al consumidor o los paga directamente la compañía?

Hay impuestos que se trasladan al usuario, como son los impuestos específicos. Pero también tenés muchos que implican todo tipo de barreras impositivas. Después, está la escasez del espectro y los requisitos para la licitación, que son muchos y algunos son difíciles de cumplir.

¿Cómo es la relación con los distintos organismos reguladores de América Latina?

Nosotros, GSMA, somos como la cámara mundial, entonces tenemos diálogo completamente con todos, con ministerios y reguladores de todos lados. Nos reunimos con ellos, compartimos material, hacemos eventos juntos y discutimos estos temas en foros públicos o privados. Después, cada país tiene cámaras nacionales que también tienen relación con el regulador, de acuerdo a la dinámica de su país. En Argentina está la Cámara de Informática y Comunicaciones de la República Argentina (CICOMRA), que también incluye a las empresas de internet. Pero los espacios de debate y discusión son diversos, hay reuniones públicas, congresos. Nosotros hacemos seminarios a los que invitamos a los reguladores, como por ejemplo el Congreso Mundial Móvil de Barcelona del año pasado en la que Norberto Berner, de la Autoridad Federal de Tecnologías de la Información y las Comunicaciones (AFTIC), fue el presentador principal de la Cumbre de América Latina. También participamos de las consultas públicas de muchos países que trabajan muy seriamente con la formación de la política pública sacan convocatoria a opiniones sobre determinados temas y ahí participan todos los interesados. Nosotros participamos en casi todas las que tienen que ver con regulación y políticas públicas de telecomunicaciones en toda América Latina. Por ejemplo, en Argentina participamos con la Ley de Servicios de Comunicación Audiovisual, para la que enviamos nuestra propuesta de cómo debía realizarse el dividendo digital o la banda del 700.

¿Cómo definen los temas en los que van a participar y la posición frente a esos temas?

Buscamos los temas en los que haya acuerdo entre todos los actores que son miembros de GSMA. No peleamos por el interés comercial de uno o de otro, sino que vamos por algo común. Por eso somos los clásicos que siempre pedimos más espectro para la industria. Por ejemplo, en Argentina ha habido un cambio importante a partir de la Ley Argentina Digital que creó un nuevo ente regulador, que elimina a la Secretaría de Comunicaciones, y es un ente aparte y hay que ver cómo va a funcionar. Estamos en un momento donde se formó muy rápido, se estructuró y hay que ver cómo funcionará con el nuevo gobierno. De hecho, uno de los problemas de América Latina es la ciclicidad, los cambios constantes que con cada cambio de gobierno cambian toda la política pública.

¿Cómo describirías la relación con las empresas OTT, teniendo en cuenta que, por ejemplo, Facebook, que es también dueña de WhatsApp, se incorporó recientemente como miembro de GSMA?

Obviamente, todo el mundo quiere estar asociado a los nuevos servicios y a lo nuevo. La industria móvil necesita de las empresas de internet para ofrecer contenidos, entonces hay una relación de amor y odio, no es que es todo de odio. De hecho, hay muchos operadores que hacen partnerships con los OTT. Por ejemplo, a Telefónica con Napster o con Evernote. De hecho, Google también tiene que acordar con los operadores para ofrecer algunos de sus servicios o para ofrecer paquetes donde sus servicios están más baratos. WhatsApp, por ejemplo, no es gratis. WhatsApp tiene un costo, lo que pasa es que a veces está pagado por el operador que lo ofrece como un instrumento competitivo para imponerse con su otro competidor.

Las empresas de internet han ofrecido innovaciones muy interesantes que son disruptivas en el mercado y que son disruptivas para los modelos de negocio de los operadores. Al mismo tiempo, son disruptivas en el modelo regulatorio porque, en el caso de WhatsApp, por ejemplo, que usa numeración local. Los operadores, para poder usar la numeración que usa WhatsApp, que es un recurso nacional, se lo tienen que pedir al gobierno y tiene que pagar por eso. En cambio, WhatsApp lo toma sin pagar y eso no está regulado. Por cosas como estas es que los operadores dicen que no hay un campo de juego nivelado y lo que piden son las mismas reglas para los mismos servicios. Este es el pedido básico de los operadores hoy. Por qué las empresas de internet como WhatsApp o Netflix no pagan ingresos brutos; por qué no tienen call centers si los operadores están obligados a tenerlos y ellos ofrecen un servicio competitivo; con qué leyes de privacidad se rigen; dónde almacenan la información; o ver si cumplen con la ley de protección de datos personales o no.

El tema es que si no se resuelve la asimetría regulatoria puede poner en duda el sostenimiento de la inversión en redes, porque si los ingresos de los operadores se destrozan y tienen toda la carga regulatoria mientras las empresas de internet no tienen nada, entonces se corre el riesgo de que no inviertan más en redes y digan “hasta acá llegué”. Entonces, se corre el riesgo de que se transformen en empresas de servicios públicos, en donde el gobierno te fija los precios y en donde vos no podés hacer nada, no agregás valor, vos ofrecés un servicio. Es todo un cambio de paradigma la convergencia en internet. Es interesante, innovador y muy bueno, pero a la vez existe este conflicto regulatorio que hay que resolver.

¿Y cómo se resuelve este conflicto?

No sabemos cómo se resuelve, pero estamos presentando el dilema. Tenemos un paper en proceso que vamos a publicar pronto donde establecemos unos lineamientos generales de cómo debería ser la regulación del futuro basada en principios. Una regulación tiene que ser flexible, tiene que estar orientada a objetivos y tiene que ser expost.