Por Lionel Aizenberg, Fernando del Valle y Carolina Sing

En el presente artículo se abordarán los potenciales efectos que podrían traer sobre el Grupo Clarín la aplicación plena de la Ley de Servicios de Comunicación Audiovisual, y de la recientemente dictada ley Argentina Digital, dos regulaciones que apuntan a promover la desconcentración y a favorecer la competencia en los principales mercados en los que actúa el grupo. Por otra parte, será expuesta la situación que atraviesa el grupo a través de un análisis FODA, para luego brindar una serie de apreciaciones acerca de las perspectivas a futuro que puede tener esta compañía.

En los dos artículos sobre el Grupo Clarín que publicamos en las ediciones anteriores de Fibra, recorrimos los hitos fundamentales en la historia del holding, y analizamos la performance económica del grupo desde la fusión Cablevisión-Multicanal hasta la actualidad.

Encontramos que, aunque la historia del diario se inicia por el año 1945, es recién a partir de la década de los años 70 que comienza a configurarse el grupo económico que hoy es el multimedios más grande del país. Describimos también la fuerte expansión encarada durante la década de los 90 que condujo al grupo, en un primer momento, a vincularse con el capital extranjero a través del endeudamiento en dólares, y posteriormente lo llevo a la constitución formal de un holding en el que se centralizó la propiedad de todas sus empresas, para luego realizar una apertura accionaria (no controlante) a inversores extranjeros.

Por último, hallamos que una vez que el esquema de apertura económica y convertibilidad que permitió su expansión entró en crisis, se generó la posibilidad cierta de que sus principales empresas (fuertemente endeudadas en dólares) pasaran a manos de sus acreedores. En esa circunstancia histórica, crucial para su supervivencia, el grupo operó políticamente (junto con otras importantes empresas nacionales en su misma situación) para contar con la ayuda estatal, a través de la configuración de un marco jurídico adecuado a sus intereses, que tras su obtención le permitió sanear sus finanzas. Finalmente, en el año 2006 el grupo llevó adelante la fusión Cablevisión-Multicanal, y desde 2007 un 20% de las acciones del holding comenzaron a cotizar en las Bolsas de Londres y Buenos Aires.

A partir de ese momento, las ventas de la unidad de negocios de “TV por Cable y Acceso a Internet” comenzaron a mostrar una incidencia creciente en la performance económica general del holding, mientras que la unidad de negocios cuya participación relativa en la facturación total del grupo disminuyó más marcadamente fue la de “Publicaciones e Impresión”, que concentra las actividades tradicionales del grupo y resulta fundamental desde una óptica político-comunicacional. Asimismo, observamos que la estrategia de inversiones llevada adelante por Clarín durante los últimos años apunta cada vez más a convertirse en un actor centrado en el mercado de la Tecnologías de la Información y la comunicación (TIC) a través de su empresa Cablevisión.

En el presente artículo, vamos a abordar los potenciales efectos que podrían traer sobre el holding la aplicación plena de la Ley de Servicios de Comunicación Audiovisual (LSCA), y de la recientemente dictada Ley Argentina Digital, dos regulaciones que apuntan a promover la desconcentración y favorecer la competencia en los principales mercados en los que actúa el grupo. Por otra parte vamos a exponer la situación que atraviesa el grupo a través de un análisis FODA, para luego brindar nuestras apreciaciones acerca de las perspectivas a futuro que puede tener esta compañía.

La larga vía hacia la adecuación

La LSCA, sancionada en el año 2009 con un espíritu de desconcentración y fomento de la competencia en las nuevas tecnologías de la información y comunicación, y persiguiendo su abaratamiento, democratización y universalización, estableció ciertas restricciones relativas a la tenencia de licencias de medios audiovisuales, en virtud de las cuales más de 20 grupos de medios ingresaron en un proceso de adecuación.

A fines del año 2013, luego del fallo de la Corte Suprema de Justicia de la Nación que, tras 4 años de dilaciones, declaró la constitucionalidad de la LSCA, el Grupo Clarín presentó su plan de adecuación voluntaria proponiendo la escisión de sus medios audiovisuales en seis unidades de negocios separadas.

La lógica de la división propuesta, que afectó a las 2 unidades de negocios más rentables del grupo1, se basó en un criterio de especialización, toda vez que los canales de TV y las radios más importantes quedaron en la llamada “Unidad 1”2, mientras que la “Unidad 2” quedó conformada por una empresa continuadora de Cablevisión, titularizando un total de 24 licencias de cable para prestar el servicio en las localidades de mayor facturación.

La propuesta fue declarada formalmente admisible por la Autoridad Federal de Servicios de Comunicación Audiovisual (AFSCA) en Febrero de 2014, y en mayo de ese año se definió que el actual Grupo Clarín S.A., una vez implementada la propuesta, quedaría controlado por los accionistas Aranda y Pagliaro y titularizaría la Unidad 1; mientras que los accionistas Noble y Magnetto dejarían el holding para pasar a ser los accionistas controlantes de la nueva firma Cablevisión Holding S.A., que resultaría titular de la Unidad 2.

De esta forma los cuatro accionistas principales del Grupo Clarín cumplían con el objetivo de retener las unidades más relevantes y solo transferir licencias de valor económico marginal (Ver Gráfico 1).

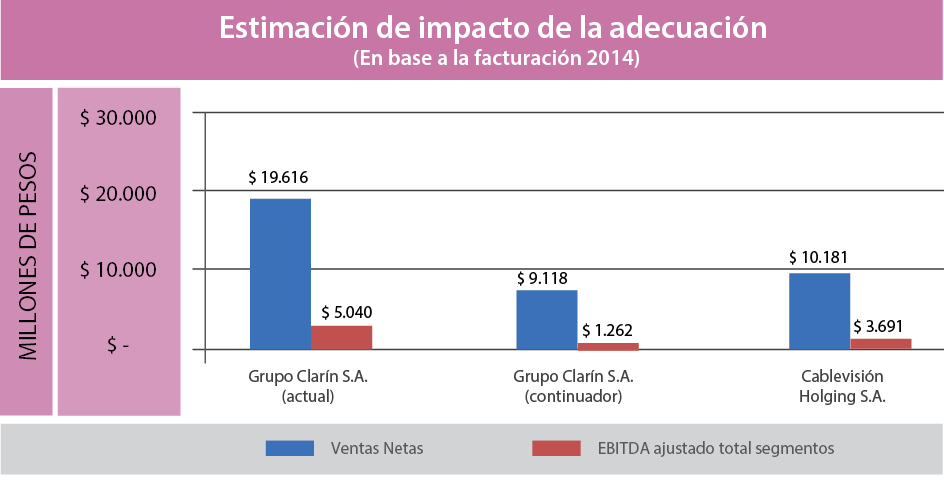

Sin embargo, bajo estas condiciones3, en el caso de ejecutarse este plan de adecuación, la empresa continuadora del Grupo Clarín sufriría una fuerte reducción de sus ingresos y, principalmente, de su rentabilidad, ya que conservaría las actividades deficitarias —pero con fuerte peso en la instalación de agenda política— lo que impactaría negativamente en su margen EBITDA4, que pasaría a representar el 14% de su facturación, muy por debajo del 26% actual (Ver Gráfico 2). Si bien el holding conservaría una estructura diversificada con fuerte presencia en los mercados de TV abierta y radios, su participación en los mercados de señales de cable y de TV paga e internet se vería significativamente disminuida.

En cuanto a Cablevisión Holding S.A., esta nueva empresa se quedaría con la fuente principal de rentabilidad del grupo. Desde un punto de vista estrictamente económico, sería una empresa más atractiva que el actual Grupo Clarín, ya que estaríamos ante una firma especializada en telecomunicaciones que contaría con un margen EBITDA del 36%, muy alto por cierto, que se aproxima a los niveles que tienen las telcos.

Por otro lado es importante señalar que si bien la LSCA fija un tope máximo del 35% de cuota del mercado del cable (medido por abonados) y Cablevisión Holding S.A. retendría aproximadamente el 31% de la cuota de ese mercado, esta nueva empresa retendría un market share, medido en términos de facturación, superior al market share por abonados. Esto se explica porque Cablevisión Holding S.A. conservaría las licencias con mayor ARPU5.

A modo de síntesis, podríamos decir que el cumplimiento de este plan de adecuación traería aparejado, primordialmente, dos fenómenos: 1) la separación de la “pata político-comunicacional” respecto de la “pata más rentable” del grupo y 2) la desconcentración parcial de Cablevisión en el mercado de TV paga, imponiéndosele un límite objetivo a su market share. Sin embargo, en octubre de 2014, la AFSCA suspendió la adecuación voluntaria del Grupo Clarín debido a diversas irregularidades detectadas, entre ellas en la conformación societaria de las unidades 1 y 2, por lo que se declaró la adecuación de oficio, que actualmente se encuentra frenada por una medida cautelar.

El Grupo Clarín en el tiempo de la convergencia

La ley Argentina Digital, de reciente sanción, crea un nuevo servicio público al que se denomina “Servicio público y estratégico de acceso y uso de infraestructura para y entre prestadores”, instaurando un nuevo régimen jurídico para el sector de las TIC, que se complementa con la LSCA.

Si bien todavía no es posible observar los efectos económicos y operativos concretos que la nueva ley traerá sobre el sector TIC, aun así podemos afirmar que entre sus objetivos primordiales, la ley Argentina Digital va a perseguir la promoción de la competencia y la convergencia entre los actores de los mercados de telefonía fija y móvil, acceso a internet y TV paga.

El Grupo Clarín, a través de la empresa Cablevisión, es el actor central en lo que respecta a TV paga, y uno muy importante en el mercado de acceso a Internet. Sin embargo, no cuenta con presencia en los mercados de telefonía fija y móvil, siendo este último el más importante de todos en cuanto a facturación.

En ese sentido, cabe resaltar que en tanto el Grupo Clarín opto por no participar de la licitación 4G realizada en 20146, y la operación de compra de la firma Nextel, anunciada en el mes de Septiembre, no cuenta con la aprobación de la autoridad regulatoria, su ingreso en la telefonía móvil no parece factible en el corto plazo. Teniendo en cuenta lo mencionado, la nueva regulación afectará a la firma Cablevisión en dos aspectos:

a) La norma regula las condiciones de acceso a las redes de telecomunicaciones, en busca de subsanar asimetrías y prevenir distorsiones a la competencia. Concretamente, esto significa que los dueños de las principales redes (las telcos y Cablevisión) estarán obligados a abrirlas a precios competitivos a las cooperativas, a las pymes y a las empresas provinciales que busquen competirles como prestadores de última milla.

b) La nueva ley establece que los licenciatarios de Servicios de TIC podrán brindar servicios de comunicación audiovisual, lo que implica que las telcos podrán ingresar al mercado de TV paga.

Lo señalado en el punto a), sumado a lo estipulado por el Plan Argentina Conectada7, abriría la puerta a competidores, tanto en TV paga como internet, para las localidades más pequeñas en las que Cablevisión presta el servicio.

Por otro lado, la posibilidad de ingreso de las telcos al mercado audiovisual, señalado en el punto b), abriría la competencia en la TV paga de localidades de más de 50 mil habitantes para Cablevisión8, donde se concentra gran parte de la facturación de la firma.

Si bien no estamos en condiciones de establecer escenarios hipotéticos acerca de los efectos de la aplicación de la ley Argentina Digital en las finanzas del grupo, todo parece indicar que una mayor competencia en las zonas en que Cablevisión opera redundará en una menor capacidad de fijación de precios por parte de la empresa, particularmente en lo referido al mercado de TV paga, lo que generaría una reducción en sus ganancias.

Análisis FODA del Grupo Clarín en los mercados de TV paga e internet

Fortalezas

- Es el principal operador de cable de todo el país con 3,5 millones de abonados.

- Posee un anillo de fibra óptica de 8 000 kilómetros, que le permite posicionarse como el principal actor del mercado para ofrecer servicios de internet y cable Premium, servicio digital, HD, DVR, On Demand, etcétera.

- Tiene la red privada de cable con mayor cobertura en el país, con 7,5 millones de hogares cableados, de los cuales 5,2 millones tienen infraestructura bidireccional que posibilita brindar acceso a internet.

- Al ser el cable un mercado concentrado y con alto nivel de penetración, se dificulta la posibilidad de que ingresen nuevos competidores.

Oportunidades

- Nuevas tecnologías, servicios de video, VOD (video on demand, por sus siglas en inglés).

- El tráfico de datos crece exponencialmente haciendo necesario un alto ancho de banda.

- Modificaciones en los hábitos de consumo en un mercado tan dinámico y cambiante como lo es el de las TIC.

Debilidades

- Clarín no entró en la licitación del 4G, con lo cual parece quedarse fuera del negocio de la telefonía móvil (que representa, por ejemplo, el 65% de la facturación de Telecom).

- Competencia en TV paga: la LSCA, entre sus limitaciones, restringe el market share a un máximo del 35% de los abonados. Con lo cual, de adecuarse la unidad de negocios más rentable del grupo, se le impone un techo concreto a sus posibilidades de crecimiento9.

- Teniendo en cuenta la extendida presencia a nivel regional e internacional de DirecTV, la segunda empresa más importante en el mercado de TV paga a nivel nacional, parecería que por una cuestión de escala sus costos de programación y decodificadores serían más bajos que los del resto de sus competidores, lo que representaría una ventaja significativa, aunque no significa que los costos de provisión de la TV Paga satelital sean menores que los costos de provisión del servicio de TV Paga por cable.

- En los últimos años ha habido una pérdida en el peso relativo del Grupo Clarín en el mercado de la TV paga, inducido por un fuerte crecimiento en el market share de DirecTV y de Telecentro (habiendo esta empresa incursionado en el triple play).

- Poca capacidad de endeudamiento respecto de las telcos, que son grandes empresas mayormente controladas por capitales extranjeros con mejor acceso al financiamiento.

Amenazas

- La convergencia hacia el “cuádruple play” generará una mayor competencia entre telcos y cableoperadoras. Hasta ahora solo competían por internet (Telecentro y las cooperativas también lo hacían por telefonía). En ese sentido, se presenta como una amenaza que el Grupo Clarín no tenga clientes en telecomunicaciones y no pueda acceder a telefonía móvil, mientras que las telefónicas ya comenzaron a brindar video mediante plataformas propias o de terceros (además de la posibilidad de hacerlo cada vez más por sistema VOD) y es posible que empiecen a ofrecer TV paga en las localidades más densas del Área Metropolitana de Buenos Aires.

- Penetración de otras tecnologías, como Televisión Digital Abierta (TDA) y la tecnología IP (Internet Protocol) que bajó las barreras de ingreso de nuevos jugadores para ofrecer los servicios de voz (principalmente en el rubro corporativo) y video (principalmente en el rubro residencial, erguiéndose como un sustituto del cable), pudiendo ofrecer estos últimos contenidos sin presencia ni tributación nacional y sin disponer de una red de distribución.

- El mercado de TV paga en Argentina tiene un nivel de penetración muy elevado que ronda el 70% de los hogares10. Según balances de Clarín, en el 2014 los abonados al cable de la empresa no crecieron, lo cual habla de un mercado muy saturado.

Conclusiones

A lo largo de los tres artículos publicados en Fibra en los que se analiza al Grupo Clarín, hemos visto que esta firma constituye el principal conglomerado de medios en el país. Su historia enseña que a partir de los años 70 comenzó a consolidarse como tal, ubicándose siempre a la vanguardia del sector infocomunicacional. Desde ese lugar fue adquiriendo un enorme peso político, que hizo las veces de llave maestra para conquistar, en distintos períodos políticos, los nuevos y más apetecibles mercados del sector.

La estrategia adoptada por los ejecutivos del grupo contempló un crecimiento planificado, basado en la concentración mediática, quedando conformada en la actualidad una estructura integrada vertical y horizontalmente. Ahora bien, este proceso se desplegó de manera dual, ya que si bien por un lado el grupo alcanzó elevados niveles de concentración en los mercados de comunicación audiovisual, por otro lado, los ingresos y la fuente de rentabilidad de esta ingeniería diversificada se encuentran cada vez más concentrados en actividades de TV paga e internet, quedando los medios tradicionales del grupo relegados y en algunos casos deficitarios.

Frente a esto, en los años recientes hemos sido testigos de nuevas regulaciones en materia de las tecnologías de la información y la comunicación que apuntan a promover la desconcentración y favorecer la competencia en los principales mercados en los que actúa el grupo. Teniendo en cuenta que todavía se encuentran en vías de ejecución, los efectos que estas modificaciones regulatorias vayan a tener en la economía del holding recién se conocerán en los próximos años, por lo que tendrá mucha influencia en ellos la relación con la próxima administración política. Pero aun así estamos en condiciones de afirmar que en estos últimos años la empresa se ha visto inmersa en una zona gris, donde no queda claro el horizonte de sus negocios más rentables.

A 70 años de la creación de la empresa fundada por Roberto Noble, la situación actual del grupo se parece mucho más a la etapa histórica que tuvo que atravesar la compañía luego de la devaluación, en donde tuvo que reñir con sus acreedores y presionar al poder político para sortear ese difícil momento, que a la etapa de expansión que sobrevino desde la reestructuración de la deuda hasta la fusión de Cablevisión-Multicanal.

1 El Grupo Clarín agrupa sus empresas en cuatro unidades de negocios: TV por Cable y Acceso a Internet, Producción y Distribución de contenidos, Publicaciones e Impresión, y Contenidos Digitales y Otros. Las dos primeras, que son las más importantes en cuanto a generación de beneficios económicos, son alcanzadas por las limitaciones establecidas por la LSCA, mientras que la dos últimas no resultan afectadas.

2 Que también incluía una nueva empresa de cable escindida de Cablevisión que contaría con una participación de mercado de aproximadamente 5% del total de abonados a la TV paga.

3 Las estimaciones que se hacen respecto de este hipotético escenario de adecuación son teóricas, operando meramente con divisiones matemáticas. Con lo cual no se tiene en cuenta la pérdida de economías de escala que afectaría a cada unidad escindida. De esta manera estamos dejando de lado el hecho de que estas nuevas empresas que resultarán de la escisión, al tener que incurrir en mayores costos operativos, tendrían que sacrificar EBITDA.

4 El EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) es un indicador financiero que representa la “caja teórica” de la empresa, ya que intenta reflejar la capacidad de generación de recursos originados exclusivamente por la actividad principal de la compañía. Se calcula restándole los gastos de explotación a los ingresos de explotación, con el objetivo de mostrar si el negocio central de la empresa es o no rentable, independientemente de la situación de su deuda y de su política de amortizaciones. El Margen EBITDA surge de dividir el EBITDA del monto de facturación.

5 El ARPU (Average Revenue Per User o ingresos medios por usuario, por sus siglas en inglés) surge de dividir la facturación total del servicio por la cantidad de abonados del servicio. Las licencias con mayor ARPU cubren los mercados con mayor nivel de concentración y mayor poder adquisitivo.

6 Al momento de escribir esta nota, la presidenta Cristina Fernández de Kirchner anunció la decisión de asignar a la empresa estatal ARSAT las frecuencias del espectro radioeléctrico para dar servicios 3G y 4G (licitadas en 2014 y que no pudieron adjudicarse por incumplimientos de la firma Arlink). Se configura así un nuevo escenario en el mercado de la telefonía movil, en el que ARSAT puede convertirse en un prestador mayorista de servicios de comunicaciones móviles, con el objetivo de incrementar la oferta en el país a través de la asociacion con privados y cooperativas del sector.

7 De acuerdo con este plan se otorgarían créditos para el desarrollo de proyectos de última milla por parte de cooperativas y PyMEs, que serían quienes brinden los servicios de acceso residencial, conectando a las localidades con el tronco estatal operado por Arsat S.A.

8 Este escenario fue analizado en el artículo “Perspectivas de la nueva apertura regulatoria”, en la edición número 4 de Fibra.

9 Inclusive, en un escenario extremo, de achicarse la cantidad de abonados al cable en el país, la empresa continuadora de Cablevisión podría verse obligada a no poder recibir nuevos clientes, o hasta tener que declinar clientes ya existentes.

10 Esto queda en evidencia cuando se compara con los niveles de penetración de TV paga en otros países de la región: Chile 62%, México 51%, Brasil 41% y Colombia 39%. Ver Instituto Federal de Telecomunicaciones de México: http://www.ift.org.mx/sites/default/files/contenidogeneral/estadisticas/4ite14-vf-02.pdf