{kind=link}

Por Gustavo Fontanals*

Los caminos de la televisión y de las telecomunicaciones móviles de cara al apagón analógico.

Hay un asunto cada vez más candente a nivel mundial en el ámbito de las comunicaciones electrónicas: las decisiones de política pública con respecto al denominado dividendo digital. Se conoce con ese nombre al ahorro o ganancia de espectro radioeléctrico que se logra con la transición de la televisión analógica a la digital. Un proceso ya concluido en varios lugares del mundo, como la Unión Europea o los Estados Unidos, donde ya se procedió al apagón analógico; y que está en plena marcha en América Latina, donde se están desarrollando los sistemas de televisión digital terrestre (TDT) y encarando procesos de transición más o menos graduales entre 2015 y 2020. El eje de estas discusiones es cuál será el destino de ese dividendo, con una tensión creciente entre las políticas de promoción de radiodifusión o de telecomunicaciones.

Con el avance del proceso de digitalización, se ha hecho evidente que la interpretación en boga inicialmente de que la ganancia de espectro daría cabida a una infinidad de nuevos actores en el «aire» desatendía el hecho de que se sigue tratando de un recurso finito y escaso. Motivo por el cual las decisiones sobre su uso son de importancia pública a lo largo del tiempo, dado que impactan sobre el desarrollo económico y social.

El espectro y la televisión analógica

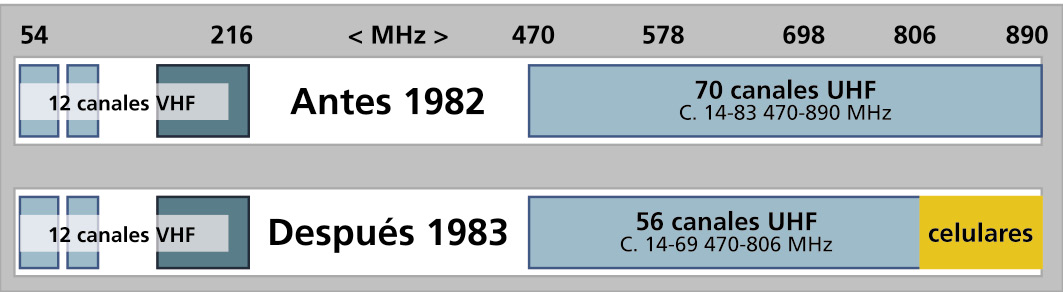

La televisión de aire tradicional se expandió a nivel mundial a lo largo de las décadas de 1940 y 1950, transmitiendo en las bandas VHF (Very High Frequency) entre los canales 2 a 13 (a lo largo de las frecuencias de 54 MHz a 216 MHz). Hacía una utilización parcial de esas bandas, que también estaban ocupadas por señales de radio (FM, marítima, aérea, de emergencias, radioaficionados, etcétera), distribuyendo los canales en distintas partes de ese espectro. Cada canal analógico de TV tiene un ancho de entre 6 MHz a 8 MHz, pero para evitar interferencias se requiere una banda de guarda de al menos 4 MHz, por lo que se puede asignar un máximo de 7 canales en VHF. Además, se debe tener en cuenta la interferencia de las emisiones de estaciones de zonas adyacentes, por lo que se suele hacer una distribución cruzada.

Con la expansión de la televisión se decidió utilizar también una parte de la banda UHF (Ultra High Frequency) entre los canales 14 a 83 (a lo largo de las frecuencias de 470 MHz a 890 MHz). Esa banda se encontraba más libre. Sin embargo, exige el uso de mayor potencia para alcanzar la misma cobertura, lo que a su vez demanda mayores guardas de protección entre canales (de hasta 30 MHz), conduciendo a un uso poco eficiente del espectro. A esta situación debe sumársele el hecho de que los canales UHF exigen antenas diferentes, por lo que su desarrollo fue bastante menor en general, principalmente en las frecuencias más altas. Esto fue bastante marcado en América Latina, donde en general los principales canales de televisión quedaron ubicados en la banda VHF, y sólo progresivamente se fueron desarrollando otros en UHF, principalmente locales o regionales, o de sistemas de televisión paga por vía aérea.

La emergencia de los sistemas de telecomunicaciones móviles a lo largo de la década de 1980 comenzó a cambiar la situación. En 1982, la Unión Internacional de Telecomunicaciones (UIT) estableció el uso primario para telecomunicaciones inalámbricas de la banda de 806 MHz a 890 MHz en América (tomando en cuenta la baja ocupación general de los canales 70 al 83), que se comenzó a utilizar para los servicios de radio trunking y la primera generación de telefonía celular.

Ante la rápida expansión de los servicios móviles, pronto se hizo evidente que se requeriría mayor espectro, principalmente en las bandas más bajas (que permiten mayor propagación y cobertura). Eso se combinó con la intención de actores privados y sociales, pero también de los gobiernos, de hacer posible la transmisión de más y nuevos canales de aire. Así, cambios tecnológicos mediante, se dio impulso al desarrollo de la digitalización de las señales televisivas, como modo de superar el uso poco eficiente del espectro que hacen las transmisiones analógicas, justo en un segmento que por sus capacidades es muy valioso. La TDT también hacía posible la emisión de canales con mayor definición de imagen y sonido y la aplicación de sistemas interactivos, algo que ya estaba en marcha por los proveedores de TV por cable y satelital.

Fuente: JVC (2011)

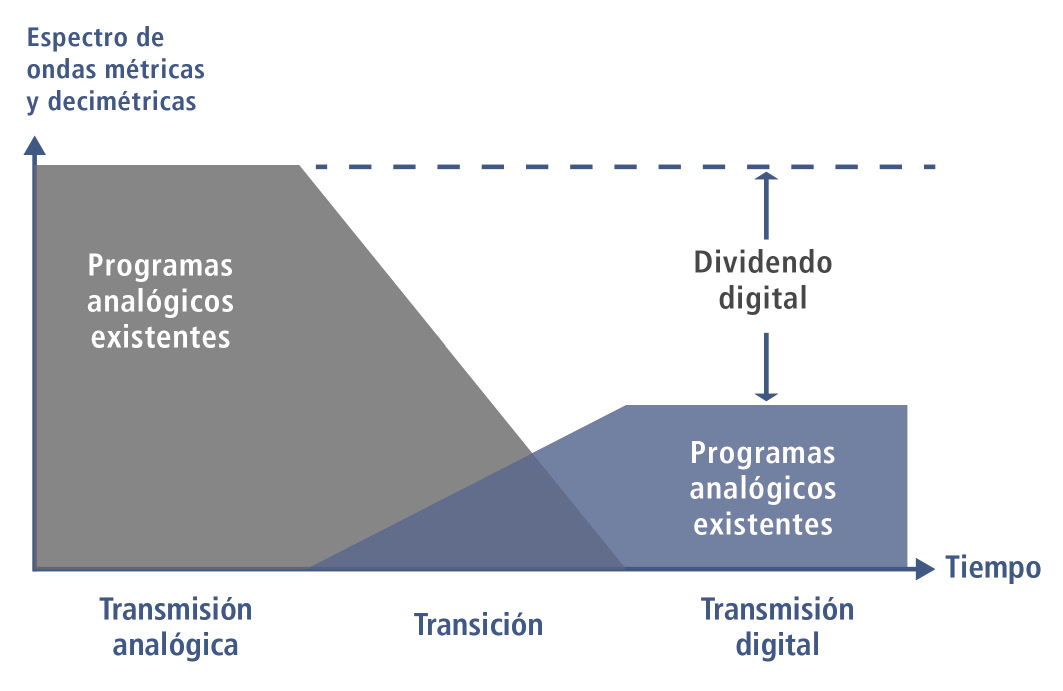

La televisión digital terrestre y el dividendo

Las transmisiones digitales de televisión terrestre permiten un uso más eficiente del espectro, lo que posibilita una ganancia de canales, o dividendo digital. Esta ganancia no es uniforme, y depende fundamentalmente del estándar tecnológico de transmisión (ISDB-T, ATSC, DVB-T o DTMB) y de codificación digital (MPEG-2, MPEG-4), así como del tipo de señal que se decida transmitir (alta definición o estándar, interactiva, televisión móvil, etcétera). Sin embargo, siempre permite un ahorro de espectro. Acorde a estas variantes, por el espacio que utiliza un canal analógico, se pueden transmitir entre 2 y 6 canales digitales, lo que se denomina multiplex o multiprogramación. A esto se le suma que las transmisiones digitales permiten un mejor manejo de las interferencias, salvando las bandas de guarda y posibilitando la utilización de canales continuos. De esta forma, se hace posible multiplicar la transmisión de canales de televisión, incluso considerando la cesión de una parte de ese espectro a telecomunicaciones móviles.

La dimensión del dividendo, su ubicación en el espectro y su destino dependen de decisiones de política pública, algunas de tipo técnico y otras de promoción. Entre estas, se puede decidir privilegiar la multiplicación de canales de televisión abierta, apuntar a promover la expansión de servicios de banda ancha móvil, establecer servicios de emergencia o catástrofe pública, o incluso habilitar redes comunitarias de comunicación. Los actores privilegiados o relegados con estas decisiones son diferentes, así como sus impactos en la sociedad.

La TDT y las políticas de comunicación: la multiplicación de las voces

Inicialmente, dado que las bandas en las que se logra el ahorro estaban atribuidas a servicios de radiodifusión, se preveía que el dividendo digital se destinaría a incrementar los canales de televisión. Incluso la Conferencia Regional de Radiocomunicaciones de la UIT aprobó en 2006 el Plan de Ginebra para la Unión Europea, asignando el uso de toda la banda UHF de 470 MHz a 862 MHz (canales 21 a 69) a servicios de radiodifusión. Esto se combinó con el desarrollo de políticas de promoción audiovisual destinadas a incrementar la oferta de servicios y contenidos de televisión abierta, tanto privados como públicos o comunitarios, a nivel nacional, regional o local (con distinto énfasis, acorde a las opciones privilegiadas).El eje de estas políticas es que incrementando los canales y promocionando la producción de contenidos diversos se alienta la multiplicación de las voces, fortaleciendo así el pluralismo cultural y/o lingüístico de la sociedad.

Fuente: UIT 2010

Hay muchos estudios dedicados a las políticas de televisión digital, tanto desde el punto de vista técnico como de promoción sociocultural, que muestran que los desarrollos son diferentes acorde a cuáles hayan sido las decisiones. La consideración de dos casos, España y Argentina, que llevan varios años alentando de formas diversas esas políticas, permite extraer algunas enseñanzas.

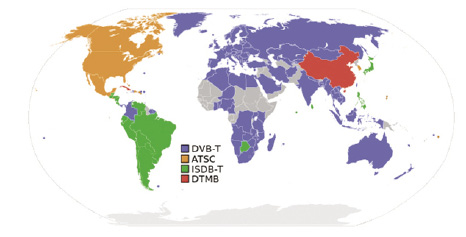

Apenas vamos a mencionar aquí las decisiones políticas de tipo técnico, entre las que se destaca la selección del estándar de transmisión digital (en donde disputan el estadounidense ATSC, los europeos DVB-T, el chino DTMB y el japonés ISDB-T, del que se desarrolló una variante brasilera que se terminó imponiendo en la mayor parte de América Latina). En general, se dieron en esto acuerdos intergubernamentales, y se tendió a la armonización regional, en busca de compatibilidad y escala.

Estándares de TDT a nivel mundial – Fuente: Wikimedia

Otro aspecto central es el desarrollo de las estaciones de transmisión para lograr cobertura de las nuevas señales a lo largo del territorio. En algunos casos, como en España, se privilegió el desarrollo por parte de las propias compañías de televisión (tanto las establecidas públicas y privadas como de empresas entrantes), y es común que se les exija el alojamiento en sus canales de nuevas señales comunitarias o sin fines de lucro. En otros casos, como Argentina, fue el propio Estado el que tomó a su cargo el desarrollo de la TDT, montando la infraestructura y haciendo la operación del servicio (que aloja señales públicas y privadas), en convivencia con otros desarrollos particulares por parte de las cadenas establecidas. Por otro lado, también son cruciales las políticas de fomento a la demanda, destinadas a asistir a la población en la renovación de antenas, aparatos de televisión o decodificadores que permitan captar las señales digitales. Estas políticas apuntan principalmente a los sectores de bajos recursos o de zonas aisladas, con la intención de asegurar una alta penetración para el momento del apagón analógico (cercana al 90% de la población) del que sigue siendo el principal medio de comunicación.

En cuanto a promoción audiovisual, se puede mencionar a España como claro ejemplo de las políticas de multiplicación, destinadas a generar una gran cantidad de nuevos canales de aire (privados y públicos, a nivel nacional, autonómico y local). Desde la puesta en marcha de la TDT en 2006, se dio lugar a 33 canales abiertos de cobertura nacional, permitiendo la multiplicación de señales a las cadenas privadas establecidas y a la TVE, a las que se incorporaron dos nuevas cadenas privadas. Actualmente hay 20 canales nacionales, debido a que 9 debieron cerrarse por una sentencia judicial que objetó su concesión sin licitación (algo que el Gobierno acató, en parte por consideraciones de espectro), y otros decidieron dejar de transmitir por motivos comerciales (luego de varios cambios de nombre y de orientación en su programación). A eso se suman entre 2 a 8 canales autonómicos (2 señales multiplex), y otros 2 a 4 canales locales (1 señal multiplex), acorde a las decisiones de adjudicación de cada uno de los gobiernos. La opción por promover tantos canales de aire depreció otras, como los sistemas interactivos o de televisión móvil.

El desarrollo del proceso evidencia los desafíos que afrontan las políticas de multiplicación. Las nuevas señales enfrentaron problemas para subsistir financieramente y afrontar la producción o adquisición de contenidos que les permitan ampliar su audiencia, y mientras que las autonómicas y locales subsisten con una programación direccionada, pero que no ha logrado captar al público general,las nuevas cadenas privadas quitaron señales o terminaron alquilándolas a productoras internacionales (como Paramount, Disney o Discovery). Las operadoras históricas, con mayor experiencia y capacidad financiera, lograron conservar la mayor parte de la audiencia, aprovechando sinergías de producción, replicando programación e imponiendo acuerdos publicitarios conjuntos para sus señales. La inferencia sería que la cantidad no asegura calidad, la diversidad no implica gran público, y la sustantividad económica se dificulta, más aún en un contexto en que se expande el consumo de programas de video por otros medios, como la banda ancha.

En Argentina, la Televisión Digital Abierta (TDA) fue lanzada en 2009 emitiendo a nivel nacional señales públicas, a las que se fueron sumando otras privadas (en esquema experimental, sin concursos ni licencias). En ambos casos se trató de canales ya existentes en aire o cable, a los que se fueron incorporando otros desarrollados especialmente. Progresivamente, también se fueron sumando la mayoría de los canales de aire analógicos existentes, pero con emisión exclusiva en su área de licencia. En 2011, la Autoridad Federal de Servicios de Comunicación Audiovisual (AFSCA) lanzó un concurso público para la asignación de 220 canales de TV digital a nivel nacional y local, que preveía la reserva de un 33% para los prestadores sin fines de lucro (comunitarios, cooperativos, educativos). Sin embargo, este concurso fue cancelado en 2012, dado que tanto el sector comercial como el de sin fines de lucro objetaron los montos fijados para el concurso de licencias, y la exigencia de un canon mensual. La AFSCA dispuso ese mismo año reelaborar los pliegos del concurso con menores requisitos, pero tampoco se concretó. Durante la escritura de estas líneas, en febrero de 2015, el organismo aprobó un nuevo llamado a concurso, comprendiendo 82 señales de TDT en 8 zonas geográficas del país, a las que se prevé se irán sumando nuevos llamados para el resto.

La política de TDA también prevé como complemento la financiación pública de la producción de contenidos, así como de equipamiento de pequeñas y medianas productoras. Los contenidos de esas producciones son abiertos, están disponibles en la plataforma de video on-demand que también integra la TDA (el Banco Audiovisual de Contenidos Universales Argentino o BACUA), y pueden ser emitidos por canales públicos, privados, cooperativos o universitarios. Un punto llamativo del caso argentino es que tras 5 años de desarrollo, con una oferta de entre 20 y 30 canales por región y una cobertura superior al 82% de la población, la TDT sólo tiene una penetración del orden del 5%. No obstante, se debe tener en cuenta que se trata de un país con una muy alta penetración histórica de TV paga (superior al 80%), lo que demuestra la dificultad para competir con una oferta tan diversa y consolidada. La penetración de TV paga es menor en otros países de América Latina, y sí se ha registrado un diferencial de adopción en sectores que no suelen pagar por el servicio (Mastrini et al., 2014).

El dividendo digital y las telecomunicaciones móviles: en busca de las frecuencias de oro

Hay otro actor en la disputa por el espectro que fue cobrando cada vez más fuerza durante los últimos años: las operadoras de telecomunicaciones móviles. El desarrollo de la tecnología para la transmisión inalámbrica de datos implicó un nuevo quiebre, avanzando en un camino de alternativas incrementales que terminó acaparando cada vez más uso, hasta convertirse en el medio de conexión predominante. Desde las alternativas 2G y 3G, pasando por WiMax, hasta las actuales variantes 4G, el crecimiento de los servicios de datos móviles se hizo exponencial: el volumen se multiplicó varias veces en los últimos años, y lo seguirá haciendo más aún en el futuro. En esto hay que tomar en cuenta no sólo la creciente universalización de los smartphones, sino también la expansión de las conexiones máquina a máquina (la Internet de las cosas) y que los accesos inalámbricos se convirtieron en sustituto para las conexiones fijas.

La tecnología vigente en la actualidad (4G o IMT-A), prestada a través de estándares LTE (Long Term Evolution), posibilita conexiones de banda ancha inalámbrica de alta capacidad, que superan en muchos casos las prestaciones de las redes fijas. Estas conexiones varían acorde a diversos parámetros de las redes, entre los que se destacan las tecnologías de las antenas y los bloques de espectro en uso, pero también —remarquemos— sus sistemas de backhaul y respaldo físicos (que incluyen redes cableadas). La definición de la UIT establece tasas teóricas máximas de conexión de 100 Mbps en movilidad de alta velocidad (usuario en un vehículo) y de 1 Gbps en movilidad de baja velocidad (usuario a pie o en domicilio), algo que las redes fijas actuales sólo pueden alcanzar con tendidos de fibra óptica al hogar. La banda ancha inalámbrica se destaca además por no depender de una infraestructura dedicada por cliente, lo que aumenta su potencial de ubicuidad. Eso la coloca como la alternativa más viable en zonas de baja densidad poblacional, así como para llegar a áreas aisladas donde todavía no hay tendidos terrestres.

De este modo, tanto las propias operadoras como las organizaciones sectoriales, pero también en forma creciente los gobiernos, atribuyen a la banda ancha móvil una enorme potencialidad para reducir la brecha digital, ya que permitiría el acceso a los sectores de la población hasta ahora desconectados. Algo que, sin embargo, seguirá dependiendo de políticas de promoción que aseguren que los desarrollos alcancen las zonas menos rentables (obligaciones de cobertura), que apunten a reducir los precios de los servicios (que siguen siendo elevados, particularmente en la región, con tarifaciones por nivel de consumo), y que garanticen accesos en centros educativos, de salud y de gobierno. Lo que se justifica, dado que la difusión de la banda ancha tiene reconocidos impactos de productividad económica, así como de desarrollo social (AHCIET y GSMA, 2011).

La contracara es la demanda de mayor y mejor espectro para las telecomunicaciones móviles. Las operadoras sostienen que ese es el mayor obstáculo para el desarrollo de sus redes, incluso por sobre los requerimientos de inversión: que al no disponer de espectro adecuado enfrentan mayores costos de despliegue y de operación, lo que incluso puede derivar en situaciones de saturación que afectan la calidad de prestación. Y la UIT viene incorporando estas consideraciones desde hace tiempo: ya en 2006 fijó recomendaciones de asignación de espectro a telecomunicaciones móviles de hasta 1300 MHz por mercado para 2015 y hasta 1720 MHz para 2020 (Reporte ITU-R M.2078). Un estudio reciente estableció que en América Latina se había asignado menos del 20% de esas recomendaciones (4G Américas, 2013), momento a partir del cual hubo un crecimiento relativo con la asignación de bandas específicas para el desarrollo de 4G. Es aquí donde entra en juego el dividendo digital.

En 2007, con el proceso de transición a TV digital en marcha y el primer auge de los datos móviles, la Conferencia Mundial de Radiocomunicaciones de la UIT (CMR-07) dio un paso inicial, acordando la reserva a futuro de una parte de ese dividendo para telecomunicaciones. Incluso se avanzó en la identificación de las bandas específicas en que era recomendable hacerlo, acorde a los usos y la ocupación predominantes en cada región, de modo que alentar a su armonización: la banda de 700 (698 a 806 MHz) para la Región 2 (Américas) y 3 (Asia y Australasia), y la banda de 800 (790 a 862 MHz) para la Región 1 (Europa y África). Para ello, se requiere primero concretar los procesos de transición digital y migración de los canales de TV existentes.

Dividendo digital, telecomunicaciones y banda de 700 en América Latina. Fuente: GSMA, 2012

En el caso específico de América Latina, la ocupación de la banda de 700 es relativamente baja en general (aunque en algunos casos, como Argentina, estaba asignada a sistemas de TV paga, con poco uso efectivo, e incluso se previeron canales de TDT, y en otros como Brasil, Colombia y México aloja canales privados o públicos y repetidoras regionales o locales). La baja ocupación hace factible la migración y liberación en el corto plazo (concentrando los canales de TV en las frecuencias más bajas), incluso antes de concretar el apagón analógico.

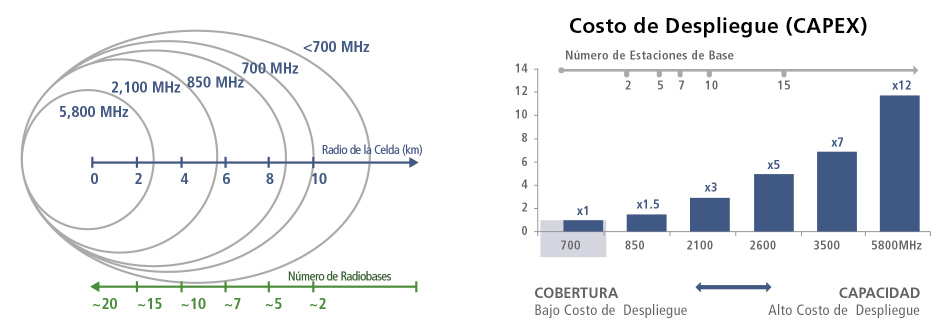

Hay un rasgo especial de las bandas del dividendo digital que las hacen tan valiosas para las telecomunicaciones móviles (que ya venían recibiendo espectro adicional en bandas más altas, como AWS o 2.5 GHz). Estas bandas más bajas se caracterizan por una mayor propagación de las señales, lo que permite un mayor alcance, facilitando la cobertura (principalmente en las zonas de menor densidad). Lo que a su vez se combina con una mayor capacidad para penetrar estructuras (como las edificaciones en zonas urbanas). Esto hace posible alcanzar cobertura con una menor cantidad de radiobases, lo que reduce significativamente los costos de despliegue, así como los de operación y mantenimiento, alentando una reducción en los precios finales. Es por eso que se suele llamar a estas bandas las frecuencias de oro ojoyas de la corona del mercado de telecomunicaciones (Galperín, 2008).Algo que los propios gobiernos han sabido aprovechar, de la mano de una importante recaudación en las subastas de espectro.

Propagación de señal y costo de despliegue según banda de frecuencia. Fuente AHCIET y GSMA, 2011

A eso se suman las ventajas que aportan las decisiones de armonización de espectro a escala regional: la utilización de las mismas bandas con igual canalización permite conformar mercados más amplios, con las consecuentes economías de escala para la provisión de equipos y terminales. Esto a su vez promueve la asequibilidad y la difusión de los servicios. Un compromiso que los fabricantes globales de tecnología ven con buenos ojos, pues también les permite reducir sus costos.

Por último hay que mencionar que el dividendo digital no es algo estático. Por un lado, los métodos de compresión de las señales de TV digital evolucionan con el tiempo, lo que hace factible que en el futuro se requiera aún menos ancho de banda por canal. Por otro lado, si bien es cierto que las tecnologías de transmisión de datos móviles también han ganado eficiencia espectral, todo parece indicar que su uso seguirá creciendo de modo exponencial. Eso ha llevado a que ya se estén evaluando políticas de segundo dividendo digital, destinadas a rescatar frecuencias adicionales para telecomunicaciones móviles. En el caso de la Unión Europea, ya se ha anunciado la intención de reasignar la banda de 700 para 2020, lo que en muchos casos implicará comprimir y/o reducir canales de TDT. En el caso de América Latina, se han mencionado políticas similares para la banda de 600 MHz. Pareciera que el avance de las telecomunicaciones sobre la radiodifusión no se detendrá, lo que por cierto suena acorde al desarrollo de los hábitos de consumo, dada la participación creciente de los servicios audiovisuales on-line. Incluso la radiodifusión abierta parece empezar a volcarse hacia el streaming, así como éste lo hace hacia el aire.

—

* Universidad de Buenos Aires. En Twitter es @Phillynewrocker.

—

Referencias:

– 4G Americas (2013): Análisis de las recomendaciones de la UIT sobre el espectro en la Región América latina.

– AHCIET y GSMA (2011): Beneficios Económicos del Dividendo Digital para América Latina.

– Galperin, H. (2008): El dividendo digital y el futuro de la radiodifusión en América Latina, Universidad de San Andrés.

– Mastrini, G.; Marino, S., Becerra, M. et al. (2014): Uso y consumo de la TDT en Argentina, Universidad Nacional de Quilmes.