{kind=link}

La larga década neoliberal (1989-2001).

POR SANTIAGO MARINO (*)

@santiagomarino

El desarrollo de la TV por Cable en Argentina desde su origen hasta la actualidad tiene en la etapa tres un momento clave. Se trata del proceso de expansión en el marco de la convertibilidad hasta la devaluación de la moneda en febrero de 2002, tras el estallido de la crisis en diciembre de 2001.

Las características de la política económica de los gobiernos de Carlos Menem contribuyeron de modo notable a su expansión. La estabilidad cambiaria dio lugar al crecimiento de la cantidad de abonados, junto con el dinamismo de las inversiones con la lógica neoliberal, encuadrada en la re-regulación y con las consecuencias de concentración de la propiedad y la incorporación del capital extranjero. Esto se constata de modo concreto en un período que puede ser dividido en dos: desde 1989 y hasta 1994 y desde 1994 hasta 2001. Cada una comienza con una acción estatal re–reguladora. Y ambas se activan a partir de una transformación clave del sector: la primera es la concentración y la segunda la extranjerización del capital.

A mediados de 1989, los cambios que se efectuaron sobre el Decreto Ley de Radiodifusión 22285/80 mediante la sanción de la Ley de Reforma de Estado (un claro mecanismo de re-regulación) dieron vía libre al surgimiento de los multimedios. Estos abarcarían desde entonces el amplio negocio de producción y distribución de mercancías culturales.

Los números del negocio

A comienzos de 1989, un circuito cerrado de 5000 abonados cobraba un abono mensual de 170 australes. Sus costos en concepto de programación alcanzaban al 10% del total de su facturación. En enero de ese año, cada dólar costaba 17 australes. Pero el proceso inflacionario llevó su valor a 117 por unidad en el mes de junio.

Composición de costos para un operador de TV por Cable

|

Ítem |

Porcentajes |

|

Elaboración propia en base a información brindada por distintos entrevistados y el cash flow de las firmas |

|

|

Programación |

30 |

|

Sueldos y cargas |

25 |

|

Administrativos (incluye costos de publicidad y facturación) |

5 |

|

Operativos |

10 |

|

EBITDA131 |

30 |

Composición de ingresos para un operador de TV por Cable

|

Ítem |

Porcentajes |

|

Elaboración propia en base a información brindada por distintos entrevistados y el cash flow de las firmas |

|

|

Sueldos y cargas |

25 |

|

Administrativos (incluye costos de publicidad y facturación) |

5 |

|

Operativos |

10 |

|

EBITDA131 |

30 |

La TV por Cable sería el negocio de la década del 90. Contaba al inicio de ese período con unos mil operadores, alrededor de 300 000 abonados en Capital Federal y cerca de 2 000 000 en todo el país. Era un modelo rentable basado en un abono mensual fijo —desde la convertibilidad— que generaba por lo menos 60 millones de dólares mes a mes.

Para instalar un sistema distribuidor mediano —de unos 30 000 abonados—, la inversión necesaria era de 250 mil dólares, entre los costos de centro de transmisión y equipos (alrededor de 70 mil dólares), cableado (entre 900 y 1200 dólares por manzana) y programación (4 mil dólares por mes), entre otros. Mientras que la facturación bruta a la que se aspiraba podía llegar a 87 mil dólares mensuales, entre abono (promedio de 30 dólares mensuales) y derecho de conexión (10 dólares por única vez). El margen de ganancias sería difícil de mantener para las pequeñas empresas frente a la temprana expansión de los grandes empresarios, dado que el gran negocio se sostenía basado en estimaciones según las cuales el 97% de los hogares contaba con al menos un aparato receptor de televisión en un total de 8 666 667 hogares en el país.

Los márgenes que generaba el abono promedio a 30 dólares desde 1991 fueron el cimiento del desarrollo. Cada operador ofrecía un único paquete de señales que oscilaba entre 35 y 50 de diversos géneros. Los contenidos exclusivos2eran incluidos en el servicio básico, por distintos acuerdos, hasta finales de la década. El modo de generación de valor agregado se desarrolló mediante el fútbol3, a partir de la televisación de partidos con sistema codificado y costo adicional.

El cable en las provincias

El cable en las provincias

Los distintos operadores de las diversas localidades componían un sistema heterogéneo, que englobaba empresas con 50 000 abonados junto a otras de apenas 500, siempre basados en estimaciones, dado que los datos no eran sistematizados ni siquiera por los propios actores participantes. Es decir, la ausencia de indicadores de operadores, abonados, facturación, composición de niveles de ingresos y gastos resulta sistémica: no hubo recolección ni sistematización de datos del sector hasta mediados de la década del 90.

La Cámara Argentina de Televisión por Cable (CATC) contaba en ese entonces con unas 66 empresas asociadas. Y la asociación que nucleaba a los circuitos cerrados (AACCCTV) sumaba 177. El crecimiento del sistema se marca en los números expresados por la ATVC en 1992: más de 2,5 millones de abonados y la generación de 75 millones de dólares cada mes.

La etapa de la concentración

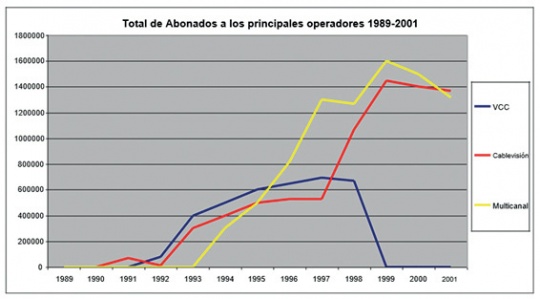

Con el modelo de negocio consolidado se inició la etapa de concentración en la lógica neoliberal. Las empresas más fuertes comenzaron a implementar un plan de crecimiento y control del sector mediante la compra de una gran cantidad de sistemas de localidades de provincias —comenzando por las ciudades capitales— hasta consolidar un trazado que abarcaba amplias zonas del país. Cablevisión, VCC y Multicanal fueron los tres jugadores de origen nacional que concentraron las ventajas del negocio y llegaron a facturar entre 200 millones de dólares y 250 millones de dólares anuales cada uno.

El rol del fútbol

Las presiones de los grandes operadores para con los pequeños, con el fin de que estos cedieran en las negociaciones y vendieran sus empresas, se materializaban en la relación de oferta/demanda de contenidos. Este mecanismo era llevado adelante por operadores que contaban además en su composición empresarial con señales que integraban la grilla. Un ejemplo claro es el Grupo Clarín, propietario de Multicanal, de Canal 13 y las señales Volver, Todo Noticias y Magazine Satelital, entre otros. Pero además contaba con una herramienta definitiva: la posesión de los derechos de televisación de los partidos de fútbol de la Asociación de Fútbol Argentino (AFA). En primer lugar, porque este contenido siempre resultó clave dado el interés de los argentinos por ese deporte. Y en segundo término, porque la televisación de partidos de fútbol se dio por sistema codificado, elemento que permitió la diversificación de ingresos a niveles muy relevantes para los cableros.

A mediados de 1994, Héctor Magneto4 acordó con Carlos Ávila5 –quien estaba negociando en condiciones adversas con la AFA el nuevo contrato por los derechos–que el Grupo Clarín invertiría el dinero necesario para cerrar el acuerdo. El nuevo contrato de veinte años de duración se celebró por US$ 1.200.000 aportados por el multimedio. Nació así la empresa Tele Red Imagen (TRISA), una compañía integrada por Torneos y Competencias SA, Grupo Clarín y Recova, que desarrollaría el gran negocio del fútbol pago, contenido que sería usado por Multicanal para presionar a los pequeños cableros en su negociación para la compra de sus empresas. El negocio del fútbol codificado fue llevado adelante por tres empresas: Torneos y Competencias (que generaba contenidos para la señal de cable TyC Sports y el programa «Fútbol de Primera», con la exclusividad de la emisión de los goles de cada fecha por televisión abierta los domingos a la noche por Canal 13), TRISA (que producía la emisión de los partidos de los días viernes y sábados) y Televisión Satelital Codificada (TSC, con participación mayoritaria de Torneos y Competencias y Clarín, que transmitía el resto de los eventos deportivos). Con ese elemento clave en su poder diseñó la política de expansión.

La internacionalización

La internacionalización

La segunda parte de «la larga década neoliberal» tuvo su origen en la reforma constitucional de 1994 y en los cambios referidos al ingreso del capital extranjero. Se vinculó con el desarrollo de las industrias culturales a nivel internacional y se materializó en las compras y fusiones que completaron la estructura altamente concentrada del sistema. A la concentración —transversal en el período— se sumó la extranjerización. Fue potenciada a partir de la re-regulación que dio lugar a la apertura de la inversión extranjera vía la firma del tratado con Estados Unidos (en 1991) y su ley ratificatoria (en 1992). Pero recién llegaría a la televisión por cable a partir de la reforma constitucional (1994).

Los primeros anuncios de inversiones extranjeras involucraron a la empresa Continental, el tercer operador de cable de Estados Unidos, con 9 500 000 abonados. En 1994, dicha firma adquirió el 50% de Fintelco6 por un monto de 150 millones de dólares. La compra se anunció el 3 de noviembre y según la revista de la ATVC debió esperar la ratificación del tratado de 1991 para permitir la concreción de la operación.

Por su parte, Cablevisión incorporó capital extranjero a partir del 6 de diciembre de 1994. Tele–Communications International Inc. (TCI) adquirió el 51% de la empresa por U$ 350 millones. Así, luego de desarrollar inversiones en su red para agregar valor sin expandirse en la compra de pequeños operadores7, se abría a las inversiones foráneas para financiar su expansión en la segunda etapa, en la que focalizaría en crecer en cantidad de abonados mediante el control de prestadores en otras áreas. Para TCI la operación implicó solo un negocio financiero. Unos meses después vendió su parte de Cablevisión al consorcio integrado por el Citicorp Equity Investment (CEI) y Telefónica Internacional (TISA).

El escenario de los MSO cambiaría en la segunda mitad de la década. En 1995, el sector llegaba al 40% de penetración, con una población de 34,6 millones de personas ubicada en las ciudades8 y unos 10 millones de hogares con aparatos receptores de televisión. Según las estimaciones de la ATVC había unos 4 millones de abonados al sistema.

En cuanto al capital nacional, hasta setiembre de 1996 Multicanal (Grupo Clarín) había concretado 65 adquisiciones e incorporado casi 600 000 abonados para llegar «a la frontera de 1 300 000 y coquetear con TCI y el CEI, que buscaban mayor participación en el mercado. Todo eso haría que los que alguna vez fueron miles quedaran convertidos en dos9.

Durante ese mismo año Cablevisión adquirió empresas en los partidos bonaerenses de Morón, Moreno, San Martín, 3 de Febrero, Almirante Brown, La Matanza, Tigre y San Fernando, Bahía Blanca y La Plata y en localidades de las provincias de Córdoba y Santa Fe. Consolidó más de 80 operaciones y pasó de ser un operador grande de Capital Federal y GBA (con aproximadamente 700 000 abonados) a convertirse en un operador a nivel nacional con presencia en ocho provincias.

La absorción que hizo la fuerza

La operación a partir de la cual VCC quedaría en manos de Multicanal y Cablevisión sucedió en la segunda etapa de la «larga década neoliberal«. Y fue su vez fue la operación más importante de todo el período. Transformó el sistema en un mercado con dos operadores con posición dominante.

Poco antes de la absorción, la estructura del CEI (propietario de Cablevisión) cambió: el fondo integrado por HMT&F adquirió el 33% de las acciones ante el retiro del Grupo Werthein y el crecimiento de República Holdings. A su vez, la empresa Telefónica de España se incorporó con un 5% a ese fondo, en su búsqueda de participar en una firma que le permitiera invertir en radiodifusión en la Argentina. En octubre de 1997, Multicanal (Grupo Clarín) y Cablevisión/TCI (CEI–Telefónica) comprarían en conjunto y por partes iguales al hasta entonces tercer operador en US$ 765 millones. De acuerdo con lo que define la propia empresa Cablevisión:

«adquirieron cada una el 50% del capital accionario de Fintelco S.A. («Fintelco») y de las sociedades del Grupo UIH, dos de las compañías de televisión por cable más grandes de la Argentina, con aproximadamente 700.000 y 158.000 abonados, respectivamente. Video Cable Comunicación S.A. («VCC»), la principal subsidiaria operativa de televisión por cable de Fintelco, operaba 21 sistemas de cable fundamentalmente en la ciudad de Buenos Aires y el Gran Buenos Aires y en tres conglomerados regionales en las provincias de Córdoba, Santa Fe y Entre Ríos. Las sociedades del Grupo UIH operaban ocho sistemas de cable concentrados en, y alrededor de, las ciudades de Bahía Blanca en la Provincia de Buenos Aires, y Santa Fe y Paraná, en el límite de las provincias de Santa Fe y Entre Ríos.»10

El 1 de junio de 1998 los 670 000 abonados de esa empresa se dividieron también por partes iguales. Casi la mitad de los abonados de todo el país se convirtió en cliente de alguno de los dos grupos. La compra del «tercero en competencia» por parte de los mayores jugadores definió la estructura con la que se cierra el período y estableció las condiciones en las que se desarrollarían los actores en el escenario futuro: el de la convergencia, digitalización, mayor concentración de la propiedad y movimiento de capitales.

El mecanismo de compra fue particular, ya que incluyó movimientos de discutible legalidad y mostró un Estado observador, pasivo y expectante respecto de lo que el mercado decidía y accionaba. El reparto de abonados se dio por zonas, de acuerdo con el interés estratégico de cada uno. Según Emilio Rodiño (CEO de Cablevisión)

«el traspaso de abonados se produjo de modo razonable. Las compañías que han absorbido los abonados han tenido una presentación correcta en donde los abonados recibieron con anticipación la situación de Cablevisión, su grilla, manual, etc. (…) No hemos tenido reclamos en cuanto al cambio de una cabecera por la otra. Se hizo de noche y no fue percibido por la gente (…). Nuestro HEAD-HEAD absorbió e integró los nuevos abonados, tenemos un 70 % de la red digitalizada, el HEAD-HEAD de VCC quedó en manos de Multicanal.»11

La cadena de operaciones conjuntas que sumó la propiedad y los abonados de VCC a las redes de Multicanal y Cablevisión sentó las reglas para una larga convivencia de los dos MSO más poderosos de la Argentina. Juntos controlaban casi el 60% del mercado.

Cablevisión concretaría luego nuevas compras para convertirse en el principal operador. En enero de 1998 adquirió la totalidad del capital accionario de Mandeville Argentina SA. Este era el cuarto operador, con 58 sistemas de cable y 437 000 abonados en las provincias de Buenos Aires, Santa Fe, Entre Ríos, Salta, Chaco y Misiones. En mayo y julio del mismo año adquirió la totalidad del paquete accionario de otros cinco sistemas en la provincia de Córdoba y sumó otros 19 000 abonados. Desde entonces, la empresa llegaría a los 1 800 000 abonados, seguida por Multicanal con 1.600.000 clientes. Por su parte el holding mendocino Supercanal avanzaba al tercer lugar con 600 mil abonados.

Aquel escenario inicial de la larga década neoliberal, con tres grandes operadores y dos estrategias distintas para su expansión y concentración (Multicanal y VCC, por un lado y Cablevisión, por otro) se cerró con tres actores diferenciables por el accionar desarrollado:

- Los nacionales que se retiraron: Samuel Liberman

—original de VCC— y Eduardo Eurnekian —Cablevisión—; - Los que invirtieron a corto plazo: capitales internacionales que aprovecharon la ventana de oportunidad económica y desarrollaron inversiones en operadores de cable para revenderlos a un alto precio, Mandeville, UIH y Tescorp; y

- Los que apuntaron a dominar y competir: el Grupo Clarín (Multicanal) y el CEI-TISA (Cablevisión) fueron los campeones (uno «nacional » y otro «extranjero») de un sector que quedó altamente concentrado. Detrás, el Grupo Uno S.A. (de la familia mendocina Vila, dueña de Supercanal) quedó como el tercer operador de propiedad única, y la Red Intercable (independientes), la mejor integración de pequeños y medianos operadores.

La crisis

La recesión económica iniciada en 1998 generó el escenario que estalló en 2001, con un cóctel de situaciones muy negativas para el sector: pérdida de abonados más crecimiento exponencial de las deudas de las principales empresas. Las inversiones realizadas para comprar operadores en la década del 90 habían sido financiadas con préstamos obtenidos en bancos extranjeros, dadas las bajas tasas de interés de esa época y la estabilidad económica de la Argentina, forzada por la Ley de Convertibilidad. El final del proceso y el estallido de la burbuja financiera derivó en grandes deudas, muy costosas y problemáticas. Por ejemplo, Multicanal mantenía por entonces una deuda de 800 millones de dólares.

El escenario era definido por MSOs fuertemente endeudados en dólares con acreedores externos; la mayoría de los insumos (redes de cable y programación) demandaban transacciones en moneda extranjera, mientras que sus ingresos habían quedado pesificados, devaluados y hasta incluían cuasimonedas. Este momento tan complejo en términos económicos sólo podría afrontarse con tácticas y acciones políticas. Pero eso parte de la próxima etapa.