{kind=link}

Los desafíos de la radio en internet.

Estabilidad de ingresos y de niveles de consumo forman parte de un escenario donde la radio cuenta con pocos incentivos, principalmente económicos, para volcar recursos en la producción específicamente multiplataforma. Sin embargo, la compleja trama de competidores y las nuevas necesidades de su ¿futura? audiencia demandan algunas respuestas creativas.

A lo largo de su casi centenaria existencia, la radio ha superado distintos desafíos propuestos por la evolución tecnológica y de las industrias culturales. El desarrollo de la televisión en los años 50, la aparición de la frecuencia modulada en los 80 y la digitalización y portabilidad musical en los 90 son ejemplo de ello. En todos estos procesos debió modificar su política de producción de contenidos, sus lógicas de financiamiento y hasta tuvo que promocionarse para revalidar sus principales cualidades como servicio audiovisual.

Más allá de los pergaminos que muestra la radio a la hora de reinventarse ante cambios en su entorno, es posible preguntarse si, como los restantes medios de comunicación, produce contenidos pensados con lógicas de consumo en vías de extinción. El paso siguiente, de acuerdo a esta pregunta, es indagar sobre cuáles son los productos o servicios diferenciales que le puede ofrecer a sus audiencias, y a sus hábitos de consumo, para satisfacer sus necesidades de información y entretenimiento.

¿Cuáles son los retos de la radio en la convergencia multimedia que produce internet? ¿Cuáles son sus posibilidades? ¿Qué hacen las emisoras comerciales de la Ciudad de Buenos Aires con eso?

Cambios en los consumos y transición económica

En Argentina, la radio cuenta con una amplia capilaridad territorial en la producción de contenidos y un acceso a los soportes necesarios para su consumo que en 2015 alcanzaba al 75% de los hogares, según el INDEC, con una caída de diez puntos en relación con los datos de 2011. Según los datos de Kantar Ibope —empresa encargada de medir el consumo de radio independientemente del dispositivo—, el aparato tradicional sigue siendo el de mayor uso (67%) junto al auto-radio (56%). Sin embargo, las plataformas conectadas a internet como los smartphones y las computadoras son las de mayor crecimiento.

Los cambios en las formas de consumo son producto, en nuestro país, de la evolución de internet. Este proceso digitalizó la instancia de consumo —en Argentina no existen proyectos para digitalizar las bandas de radio— y la volvió independiente del aparato tradicional. Su característica ubicuidad se volvió multiplataforma al poder ser escuchada por internet en computadoras y aplicaciones móviles (aunque buena parte de dispositivos móviles cuenta con radio FM para escuchar por aire). Al mismo tiempo, el medio es afectado por la fuerte competencia de otros servicios sonoros y audiovisuales que depredan su audiencia. Spotify, YouTube, iTunes, Google Play Música, entre otras, le disputan a la radio su trono como servicio sonoro de acompañamiento. Por otro lado, internet libera una de las barreras de entrada más altas que tiene la radio como industria, ya que abarata exponencialmente los costos de emisión/distribución. Así surgen nuevos productores como las radios online y los podcasters.

Todos estos resumidos factores sacuden la cadena de valor de la industria radiofónica. Las instancias de producción de contenidos, empaquetamiento o programación, promoción y marketing, así como la de distribución, se encuentran en plenos procesos de revisión. Transición, esa es la palabra ideal para definir el momento que atraviesa la industria radiofónica. En especial porque no existe un momento de crisis económica que acelere el proceso de cambios y adaptación.

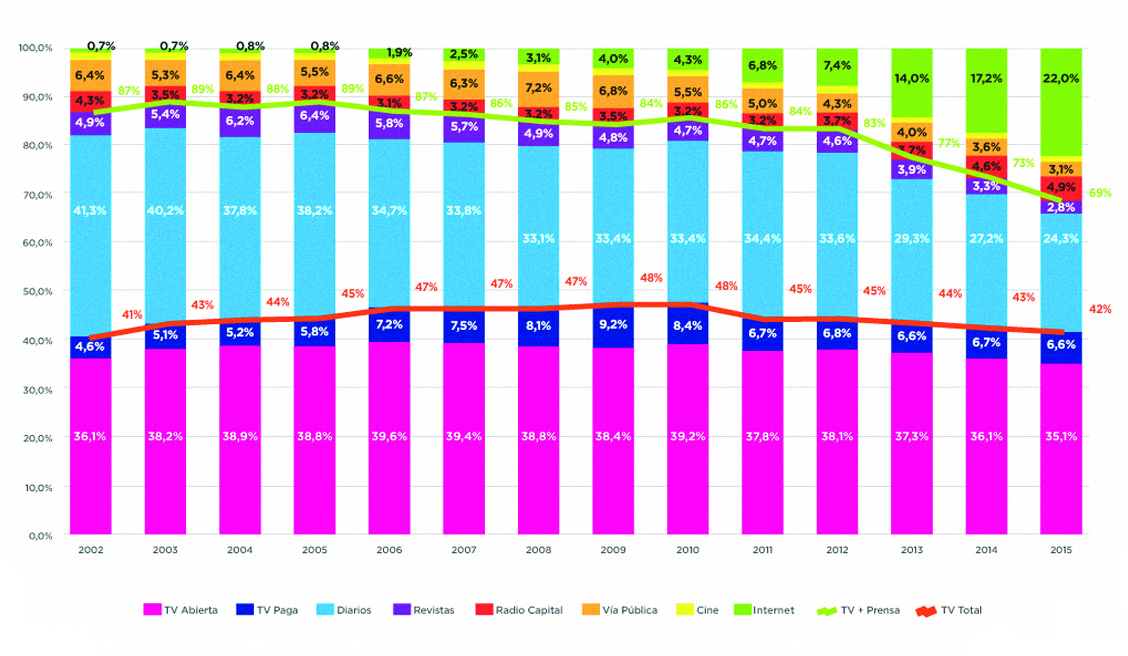

En Argentina, la participación de la radio en la distribución de la torta publicitaria crece año a año. Mientras la agencia Price Waterhouse & Co pronostica que la facturación publicitaria crecerá un 11.2% anual hasta 2020, la Cámara Argentina de Agencias de Medios (CAAM) muestra que en los últimos años el presupuesto destinado a las emisoras de Buenos Aires ha crecido (de una participación en la torta total del 3.2% en 2010 a una de 4.9% en 2015).

Cuadro 1:

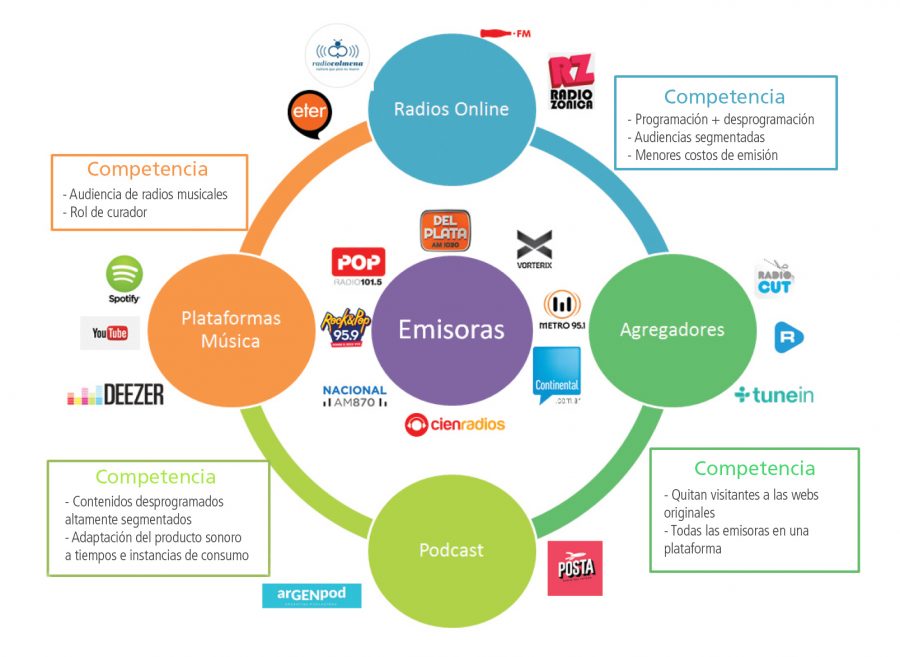

Nuevos y diversos competidores

En el ecosistema de contenidos sonoros disponibles en internet, la radio encuentra rivales de diversa naturaleza, objetivos y modelos de negocio. Para las radios musicales, los desafíos son muy importantes. Plataformas como Spotify, Deezer o iTunes, por nombrar algunas, le ofrecen al usuario un servicio de programación musical similar al de estas emisoras. Recomiendan música y listas de reproducción de acuerdo a la escucha y los gustos del usuario, lo que personaliza la etapa de consumo. Esto pone en jaque el rol de las radios como prescriptores musicales. El crecimiento del uso de plataformas de música digital las transforma en un competidor relevante. A modo de ejemplo, Spotify llegó al país en 2013 y en menos de tres años alcanza al 8% de usuarios únicos de internet con un crecimiento del 77% anual según datos de ComScore.

La radio FM en general es la que más desafíos encuentra en este escenario ya que, si bien es más escuchada que la AM, su audiencia es más joven y por lo tanto más afín al uso de nuevas plataformas y servicios. La situación que atraviesan las FM musicales se manifiesta en el ranking de las más escuchadas: Radio Pop, de Indalo, es la que menos música programa y la de mayor audiencia (14% del encendido en julio de 2016). Si se tiene en cuenta la tradicional segmentación de audiencias de la FM, otros competidores que aporta internet son los podcasters y las radios online.

En el primer grupo se encuentra una amplia gama de pequeños productores que suben sus programas a internet. La máxima expresión de esta práctica —que consiste en poner a disposición del escucha una pieza de audio para descarga o consumo en línea, pero desprogramado— es Posta FM. Esta red de producción de podcasts cuenta con programas semanales de ediciones limitadas que se especializan en temáticas como literatura, tecnología, turismo, cine y televisión, entre muchos otros. El consumo de este tipo de contenidos se encuentra en crecimiento desde el año 2014, aunque la práctica social de consumo “podcastero” no se encuentra tan instalada como en otros países de la región (Colombia, Chile y, el máximo exponente, Estados Unidos).

Por el lado de las radios online, las de mayor cantidad de audiencia en Buenos Aires (Radio Zónica, La Bici, Colmena, Sin Dial) tienen una programación similar a cualquier FM tradicional, pero más segmentada, ya sea por edad, por temáticas o por zona geográfica. A diferencia del primer grupo, sí emiten en vivo y cuentan con una programación diaria que combinan en la oferta con los recortes de los programas pasados. Dentro de este tipo de emisoras se encuentran algunas institucionales o corporativas como Coca Cola FM, Radio Éter, Télam o Conexión Abierta (de la UAI).

Un tipo diferente de competidor son los agregadores de contenidos. Estas plataformas como Raddios, TuneIn o RadioCut no le roban audiencia a las emisoras, sino visitantes a sus webs. Aglutinan las transmisiones de cada una de ellas y concentran así una gran cantidad de usuarios. El caso de RadioCut es, a gusto de quien suscribe, el de mayor innovación en el ecosistema radiofónico en línea. Esta plataforma que permite escuchar cientos de emisoras argentinas presenta la novedad de archivar hasta un mes de programación de las radios más importantes y facilita así su consumo desprogramado. Tiene un modelo de negocios freemium donde existen planes de pago que evitan la publicidad (pre-roll y mid-roll) y habilitan la descarga de los cortes.

En otro plano de la competencia, ya que actúan sobre todos los tipos de medios, se encuentran los gigantes de internet: Google, Facebook o Twitter, entre otros. Estos concentran gran parte de la torta publicitaria online y una gran porción del tiempo de navegación de los usuarios. El detalle de este crecimiento que afecta a la radio y a otros medios de comunicación es que buena parte del tiempo de permanencia de los usuarios en esas plataformas es producido por contenidos mediáticos.

La principal estrategia es la multimedialidad

Hasta aquí se puede convenir que el modelo de negocio de la radio en Argentina no está inmerso en una crisis: la inversión publicitaria crece y las caídas de consumo son menores en comparación con las de la televisión abierta y la prensa escrita. Además, entre los usuarios de smartphones es el medio tradicional más elegido y mejor valorado según Ibope. Sin embargo, esta mediana estabilidad genera pocos incentivos al momento de innovar sobre los contenidos o su distribución. Dicho de otra forma, la estabilidad que caracteriza la etapa de transición es frágil y el equilibrio necesario para no despistar a las audiencias “tradicionales” y atraer a los nuevos usuarios complejiza la toma de decisiones. Esto se combina, además, con la participación de buena parte de las emisoras en grupos multimediáticos que cuentan con unos procesos de renovación más lentos a los requeridos en los procesos actuales de evolución tecnológica.

Si tenemos en cuenta a las emisoras más escuchadas de Buenos Aires, las estrategias hacia sus plataformas en línea son diversas en tipo y en intensidad. En el escalafón más bajo —el de menos desarrollo— de esta brecha se encuentran las emisoras del Grupo Indalo (Pop, Mega, Radio 10, Vale y One) que no tienen una página web propia, salvo la última, sino que se alojan en el portal de noticias del mismo grupo (MinutoUno). Sin embargo, estas emisoras sí cuentan con aplicaciones propias para smartphones. Luego existe una amplia gama de apuestas e innovaciones que giran sobre diferentes puntos. Uno de ellos es el tratamiento televisivo o en imágenes de lo que ocurre en los estudios de radio. Vorterix se encuentra al frente de esta avanzada y transmite por streaming 24 horas de imágenes entre videoclips musicales y lo captado por las cámaras de su estudio. Mitre, La 100 y Metro hacen lo propio con algunos tramos de la programación, aunque con un menor tratamiento televisivo, si se entiende a este como la producción de escenografías, la mirada a cámara y otras cualidades del medio audiovisual.

Otra de las estrategias es la de transformar las webs en portales de noticias con galerías de imágenes, datos del clima, el tránsito, el mercado bursátil, notas escritas y algunos recortes de la programación, entrevistas, en su mayoría. Por esta opción se vuelcan algunas emisoras AM, de carácter más informativo, como La Red, Continental, Mitre o El Mundo.

Buena parte de las FM se transforman en portales de información musical donde se trabaja con mayor amplitud de contenido el segmento musical que marca el aire de la emisora. Así, además de la transmisión en vivo, se encuentran noticias de los artistas, rankings de canciones interactivos, videoclips y hasta concursos para ganarse entradas o viajes a recitales.

Por último, es destacable el caso de CienRadios, del Grupo Clarín, que se erige como el portal radiofónico con mayor volumen de visitas en Argentina, incluso por encima de los sitios de los cinco canales de aire porteños. Esta plataforma, además de explotar el caudal de audiencia que le aportan las dos de las tres emisoras más escuchadas del país (Mitre y La 100), tiene una apuesta por la multicanalidad y el desarrollo de verticales de contenidos temáticos. Esto se expresa en una oferta de cientos de radios musicales online con una alta segmentación por género, artista o nacionalidad y verticales de notas temáticas (salud, deportes, literatura, entre otras).

Desafíos

• Promoción y viralización de los contenidos: son muy pocos los periodistas y conductores de los programas que mencionan las webs de las emisoras; además, no se utilizan plataformas de viralización de audio (como Soundcloud o AudioBoom) que facilitan la difusión de cortes de la programación por redes sociales.

• Multicanalidad y contenidos sonoros: la oferta musical de las emisoras puede ampliarse con una mejor segmentación de géneros en las webs. Por otro lado, la explotación multimedia de los portales exhibe una despreocupación por los contenidos sonoros. Las grandes emisoras comerciales no producen contenidos radiofónicos específicos para internet cuando cuentan con todos los recursos técnicos, comerciales y humanos para hacerlo.

• Distribución multiplataforma y a demanda: las emisoras musicales pueden innovar en el armado de playlists en servicios musicales (sólo Rock & Pop y Radio One lo hacen en Spotify, mientras que las emisoras de Indalo cuentan con un acuerdo comercial con Google Play Música) o explotar sus recortes de contenidos y hasta transmitir en vivo en YouTube (Vorterix ya lo hace). Con estas estrategias, si bien la monetización no está clara, se explota el peso de marcas y se acerca al público juvenil que será el grueso de la futura audiencia radiofónica. Además, las emisoras pueden trabajar mejor la desprogramación de sus contenidos y dejar que sea el usuario el que elija qué y cuándo escuchar sus cortes. Una muestra de esta falencia es el éxito de RadioCut: en muchas ocasiones este sitio cuenta con más contenidos de las emisoras que sus propias webs.

• Financiamiento publicitario: el esquema publicitario tradicional de la radio —principal ingreso de las emisoras— se basa en la masividad: cuanto mayor audiencia o mejor segmentada, mayores ventas. Este último rasgo puede ser profundizado en internet y aprovechado para la revalorización de la radio como ventana publicitaria. La publicidad online se sirve de la personalización de los anuncios a través de la información recabada sobre el usuario así como del acercamiento y su fidelidad. Al ser el medio de compañía por excelencia y desmarcarse de los bloqueadores de anuncios por contar con comerciales incrustados, la radio debe trabajar en el desarrollo de su cartera de contenidos, la valorización de su imagen-marca para mejorar sus ingresos.

¿Crisis? Oportunidad

El momento de transición descripto tuvo una primera etapa en la cual las distintas emisoras utilizaron sus webs únicamente para retransmitir sus contenidos. En la actualidad, se observan distintas actitudes, pruebas, errores y falencias del proceso de experimentación que algunas de ellas atraviesan en internet. Los números de visitas, de descargas y de valoración de las emisoras más importantes en internet muestran que los usuarios de las plataformas online premian a aquellas radios que más se esfuerzan en la producción de ofertas diferenciales y complementarias que ofrecen un plus a su consumo en línea. Los números de visitas de CienRadios, Vorterix, Cadena 3 (Córdoba) o Metro provistos por ComScore para usuarios de dispositivos móviles lo muestran.

En conclusión, la estabilidad en los ingresos publicitarios puede ser entendida como una oportunidad para innovar de forma proactiva y no reactiva. Esto es, que las radios aprovechen el momento de bonanza publicitaria para poner en práctica nuevas estrategias para contenidos multiplataforma y no esperen un momento de crisis. Los que pegan primero, pegan dos veces.

– Encuesta Nacional sobre Acceso y Uso de Tecnologías de la Información y la Comunicación (ENTIC) 2015, disponible en: http://bit.ly/1UL3hQq

– Informe de Agencia Anunciar sobre radio de abril de 2016, disponible en: http://bit.ly/1UL3hQq

– Informe de Agencia Anunciar sobre consumo móvil de mayo de 2016, disponible en: http://bit.ly/2bNRqAO

– Nota sobre el informe de la agencia Price Waterhouse Co del Diario La Nación (por José Crettaz) disponible en: http://bit.ly/2a2IPdS

– Informe de inversiones publicitarias de la Cámara Argentina de Agencias de Medios del año 2015, disponible en: http://bit.ly/1OubR4r