{kind=link}

¿Cómo es el nuevo escenario a partir de la participación de Fintech en Telecom y de Cablevisión en Nextel?

Por Guillermo Pérez.

Finalmente, se concretó el ingreso de Fintech a Telecom, luego de una historia de idas y venidas que se remonta a fines de 2013. La operación fue aprobada simultáneamente con el ingreso de Cablevisión a Nextel. Dados los vínculos societarios entre ambos grupos compradores, se requiere de un fino análisis antitrust para evaluar el impacto sobre la competencia en un inminente mercado convergente.

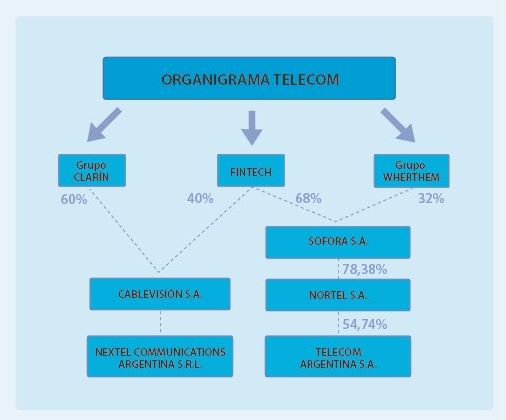

El 7 de marzo de 2016, cuando el Ente Nacional de Comunicaciones (ENACOM) publicó en el Boletín Oficial la Resolución 277/2016 aprobando el ingreso de Fintech a Telecom, se publicó también la Resolución 280/2016 con la adquisición del 100% del paquete accionario por parte de Cablevisión. Ambas operaciones se encuentran vinculadas; en tanto, Fintech, a través de David Martínez, cuenta con el 40% de la participación en Cablevisión, ahora controlante de Nextel.

Dicha operación ya se había realizado a finales del año pasado por 179 millones de dólares, y se había notificado en dos etapas a través de la figura de la opción. Como ocurriera con el ingreso de Fintech a Telecom, esta operación fue rechazada por la ex Autoridad Federal de Tecnologías de la Información y las Comunicaciones (AFTIC) y aprobada por ENACOM.

Revista Fibra, en su número 2 y número 6, se refirió al contrato firmado entre Fintech y Telecom Italia de un valor de 960 millones de dólares por el 68% de Sofora, la empresa que, por intermedio de Nortel, controla a Telecom Argentina.

Sin embargo, es importante destacar que los trámites de aprobación de las operaciones de Fintech y Cablevisión deben conseguir el visto bueno de la Comisión Nacional de Defensa de la Competencia (CNDC). En este sentido, corresponde analizar ambas operaciones desde una lógica antitrust y evaluar los posibles impactos en el mercado de las telecomunicaciones.

Organigrama Telecom y Grupo Clarín

El péndulo regulatorio y un golpe de suerte

Hacia finales de 2015 la ex AFTIC rechazó el ingreso de Fintech a Telecom Argentina por, entre otros argumentos, la falta de experiencia acreditada en el rubro. La operación parecía naufragar cuando sucedió lo inesperado: con el cambio de gobierno llegó el fin de la AFTIC y la aprobación del ENACOM (sin la menor mención a su antecedente normativo).

Un golpe de suerte para Fintech, o, mejor dicho, para su dueño David Martínez, un empresario mexicano muchas veces nombrado y pocas veces visto.

El dueño de Fintech es, según los diarios, un empresario de origen humilde que cursó sus estudios en ingeniería en Monterrey, para luego emigrar hacia Estados Unidos e ingresar en Harvard. Con sus escasos ahorros decidió fundar en 1987 su propia empresa: Fintech.

En efecto, no se encuentra dentro de su haber una experiencia reconocible en el sector de las telecomunicaciones, sino vinculado al negocio financiero y de deudas soberanas: adquisición de activos, para su posterior reestructuración y venta. El empresario también tiene presencia en Argentina en el sector de energía, cableoperador, peaje, y reestructuración de deuda soberana.

Es sin duda una persona hábil en los negocios, al punto tal que logró establecer un puente de dinero entre el kirchnerismo y el Grupo Clarín en los peores momentos de esa relación. Posiblemente haya sido una de las pocas personas, sino la única, que logró permanecer equidistante en aquel momento en que las aguas parecían abrirse irremediablemente. No es para despreciar, si se tiene en cuenta que fue por ese mismo fenómeno natural que Moisés fue inmortalizado en la Biblia.

Su presencia en la Argentina comenzó a notarse con el levantamiento del acuerdo concursal de Cablevisión, proceso que culminó en la posterior fusión con el Grupo Clarín. En efecto, Fintech participó en el levantamiento del Acuerdo Preventivo Extrajudicial (APE) al que había llegado Cablevisión en 2004, el que fue objetado por la entonces fiscal y actual procuradora Alejandra Gils Carbó quien consideró al acuerdo como una estafa millonaria.

Luego del levantamiento del APE, Fintech se consolidó con el 50% del paquete accionario de Cablevisión y transfirió la mitad de este mismo a Vistone Ltd., que luego fue adquirida por el Grupo Clarín -en ese momento, contaba con su propia empresa de cable: Multicanal. Un año más tarde, se presentó ante la CNDC la adquisición de Cablevisión, y la posterior fusión con Multicanal, por parte del Grupo Clarín y de su socio Fintech, el cual alcanza el 40% de las acciones de la empresa fusionada.

Los memoriosos recordarán también que, cuando la ley de Servicios de Comunicación Audiovisual aún estaba vigente, y ante el riesgo de que Clarín entre en una adecuación de oficio, Fintech se presentó voluntariamente ante la Autoridad Federal de Servicios de Comunicación Audiovisual (AFSCA) a realizar una propuesta de adecuación que posteriormente sirvió al Grupo Clarín para presentarse extemporáneamente ante la autoridad y formular un ventajoso plan de adecuación. Fintech también fue presentado como el “buitre bueno” durante la negociación con los holdouts, en aquella entrevista realizada por Horacio Vertbisky.

La polémica con el gobierno anterior tuvo su punto más álgido cuando la AFTIC le rechazó el ingreso a Telecom Argentina, en tanto no contaba con la documentación necesaria para el procedimiento administrativo básico para formalizar dicha adquisición. Actualmente, a pesar de que Fintech obtuvo la aprobación por parte de ENACOM, necesita conseguir el visto bueno de la Comisión Nacional de Defensa de la Competencia.

Análisis antitrust: control y coordinación

El primer gran interrogante que deberá resolver la CNDC es si la participación de Fintech en Cablevisión le otorga control conjunto o al menos una influencia sustancial en la toma de decisiones sobre el curso de la empresa, de modo tal que permita a Fintech o al Grupo Clarín decidir, incidir, coordinar o conocer la estrategia de dos empresas que antes de la operación se comportaban como competidoras.

La respuesta a este interrogante abre dos caminos sustancialmente diferentes: a) si la CNDC considera que la participación de Fintech sobre Cablevisión no le otorga control o influencia sustancial de la primera sobre la segunda, ambas operaciones no generan una concentración horizontal y corresponde suanálisis por cuerdas separadas; b) si, en cambio, la CNDC considera que Fintech cuenta con una participación suficiente para intervenir en el control o direccionamiento de la totalidad o parte de las decisiones sensibles de Cablevisión, requerirá analizar el impacto de la operación de concentración en, al menos, los mercados de internet residencial y telefonía móvil. A su vez, resultará relevante considerar el impacto de la operación sobre un escenario convergente al que la regulación tarde o temprano ha de llegar.

Nuevo escenario competitivo

En una reciente entrevista a David Martínez, luego de mencionar que su nivel de participación en Cablevisión no le otorga control, se mostró entusiasmado con las sinergias que se podrían generar entre ambas empresas. En efecto, los niveles de participación conjunta de Telecom y Cablevisión, a priori, no parecen fáciles de digerir en aquellos mercados donde se verifica concentración, ni en el resto de los mercados convergentes.

En el segmento de internet residencial, considerando una mirada nacional, las participaciones de mercado ascenderían por encima del 50%, relegando a Speedy (Telefónica) al segundo lugar con 30%. Desde una mirada local, en las provincias del norte de Argentina donde Telecom tiene mayor preponderancia, la concentración significa, en algunos casos, la eliminación del único competidor.

En lo que refiere al segmento móvil, el ingreso de Cablevisión a Nextel no genera un cambio sustancial en las participaciones de mercado móvil y en el volumen de tráfico de cada una de las redes. Las sinergias no serían tantas, si se tiene en cuenta que el marco regulatorio actual no permite una acumulación de espectro mayor a los 50 Mhz, que superarían si se consideran ambas empresas de manera conjunta.

¿Sinergias pro convergentes?

Las empresas de telecomunicaciones históricas se encuentran ante un desafío que difícilmente puedan postergar mucho tiempo más: avanzar hacia las redes de Fiber To The Home (FTTH) para poder ofrecer servicios audiovisuales y de banda ancha de manera competitiva. El tendido de fibra al hogar representa una inversión que, en términos de costos unitarios, supera ampliamente lo estipulado para los próximos tres años destinado al 4G.

Siendo que las dos terceras partes de los ingresos de las telcos provienen del segmento móvil, y considerando una lógica transnacional que no parece acompañar los planes de expansión de la red fija en Argentina, parece difícil que las filiales locales logren tentar a una inversión de esa magnitud en un segmento menos rentable (y con precios de telefonía y abono básico que hasta la fecha se mantienen fuertemente regulados).

Cabe considerar que la unificación de la cartera de clientes de Telecom y Cablevisión permitiría amortizar rápidamente las redes de fibra, sin afrontar los riesgos competitivos propios de ingresar de cero en la actividad y con una base de clientes que automáticamente estarían consumiendo el servicio de triple play. De hecho, las dos empresas podrían alcanzar, sin considerar la sinergia, una facturación anual de 60 000 millones de pesos y una utilidad de 10 000 millones de pesos. Son 4,5 millones de clientes de telefonía fija, 5 millones de cable y 3,5 millones de internet (sobre estos últimos requiere deducir el solapamiento en caso de consolidar sus redes en un único operador).

Sin duda, si se analiza la capacidad financiera para afrontar las inversiones, la nueva situación planteada mejora las circunstancias para avanzar en las inversiones de FTTH. Sin embargo, estas son solamente condiciones necesarias. Sólo la competencia puede transformar esa potencialidad en condiciones suficientes. De lo contrario, estaremos a merced de las buenas intenciones de una mirada filántropa del sector, la cual, por cierto, no abunda.

Sin embargo, de un análisis preliminar de la cobertura geográfica de ambas empresas, se observa una superposición –overlaping– cercana al 85%, lo que estaría indicando que la operación presenta, a priori, más riesgos que sinergias competitivas.

¿Qué se espera de Clarín-Nextel?

Cablevisión adquirió una empresa que tiene menos del 5% del mercado y con una tecnología celular que en el mundo se encuentra en desuso. Nextel logró apropiarse de un nicho del mercado a partir del servicio Push To Talk (PTT), desarrollado a partir de la tecnología iDEN fabricada por Motorola. Sus frecuencias están distribuidas en áreas de alto poder adquisitivo, como el Área Metropolitana de Buenos Aires (AMBA), Córdoba, Rosario, Mendoza y el corredor que va por Ruta 9 hasta Zárate, y sus servicios se caracterizaban por un elevado ARPU.

La fusión entre Sprint y Nextel, que se llevó a cabo en 2005 en Estados Unidos, fue considerada por el mercado como el inicio del fin de la tecnología iDEN. A su vez, la tecnología GSM comenzó a desarrollar servicios sustitutos al PTT, que fueron penetrando en el nicho de Nextel.

En 2013, Sprint decidió discontinuar el servicio brindado por Nextel al momento de iniciar su mudanza hacia el 4G. Desde entonces, Nextel ha vendido empresas y antenas en toda América.

La adquisición de Nextel le permite a Cablevisión poner un pie en el negocio móvil, en tanto cuenta con clientes e infraestructura. Sin embargo, le espera por delante una inversión sustancial para dotar con nueva tecnología a las radiobases: ¿Avanzará directo hacia 4G?