{kind=link}

La nacionalización de los servicios telefónicos (1946-1955).

Por Gustavo Fontanals (*)

Esta segunda entrega de la historia de las telecomunicaciones en Argentina reseña las políticas de los primeros gobiernos peronistas hacia la telefonía, centradas en la nacionalización y estatización de los servicios. Eso representó un importante giro respecto de la larga etapa anterior (1878-1946), impulsada por el desarrollo comercial de las operadoras privadas (véase Parte 1 en Fibra 7).

El proceso de nacionalización y estatización de los servicios telefónicos se inició con la nacionalización de la Unión Telefónica, la compañía que por más de 60 años controló los servicios en la zona más rentable del país (de Buenos Aires a la región pampeana, Santa Fe y Córdoba), operando más del 90% de las líneas nacionales. Y fue seguido al poco tiempo con la compra de otras operadoras locales y la estatización de los servicios en la Dirección Nacional de Teléfonos del Estado, consolidando el control público en la mayor parte del país. A lo largo de la siguiente década, sobre la base de importantes aportes del Tesoro Nacional, se registró una fuerte expansión del servicio, con la instalación de nuevos tendidos y centrales locales y la integración de la red mediante nuevas líneas troncales. Esa fue la estructura que en 1956 dio lugar a la Empresa Nacional de Teléfonos (ENTel), el operador estatal que controló el sector durante las siguientes tres décadas.

La nacionalización: creación de la Empresa Mixta Telefónica Argentina (EMTA)

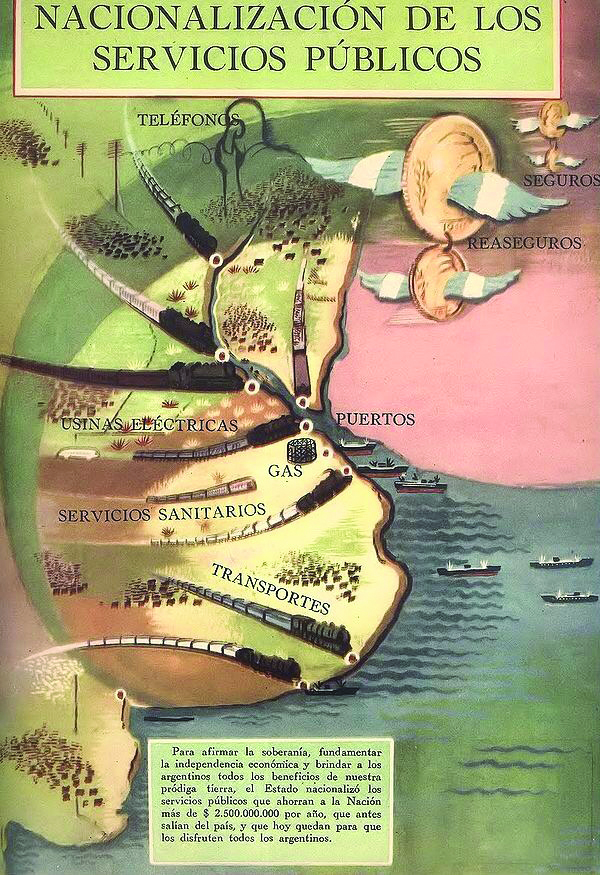

La llegada de Perón a la presidencia y la puesta en marcha de las políticas de mayor intervención estatal en la economía modificaron radicalmente la actividad del sector. A poco de asumir el gobierno, en el marco de un debate acerca del uso que debía darse a las reservas de oro y divisas que la Argentina había acumulado durante la Guerra, el Ejecutivo puso en marcha una amplia política destinada a la compra de activos de compañías extranjeras que contralaban importantes sectores de infraestructura, como trenes y tranvías, puertos, distribuidoras de gas, generadoras y transportadoras eléctricas, y teléfonos.

Esa política no encontró en general fuertes resistencias a sus objetivos, sino fundamentalmente a las modalidades con las que se la puso en práctica, como el carácter secreto de las negociaciones o los montos o condiciones estipulados. Sucede que el avance de la intervención directa del Estado en la economía, reforzando sus atribuciones regulatorias o directamente como productor de bienes o prestador de servicios, era una tendencia creciente a nivel mundial. Esta había despuntado en Europa con la Primera Guerra Mundial, se había reforzado tras la crisis de 1930 y se había consolidado durante la Segunda Guerra Mundial, difundiéndose posteriormente a nivel global en un proceso de emulación política.

En el caso específico de la telefonía, la conformación de grandes empresas públicas de carácter monopólico se había consolidado en Europa en las décadas de 1920 y 1930, en un proceso que había reforzado las tempranas nacionalizaciones de las redes de larga distancia (bajo objetivos de integración nacional) con la incorporación de las redes urbanas e interurbanas de las operadoras privadas existentes. Como explicamos en Fibra 3 al analizar la evolución del sector a nivel mundial, operaron en esto justificaciones de tipo político y militar/estratégico (como soberanía, defensa nacional e independencia económica), pero también de eficiencia productiva, a partir del reconocimiento de las condiciones de monopolio natural que caracterizaban al sector.

En breve, el hecho de que el servicio se brindara a través de una red dotaba al negocio de fuertes economías de escala y de densidad (costos decrecientes al tamaño y a la cantidad de usuarios servidos), que hacían económica y socialmente más eficiente su prestación a través de una empresa monopólica, en la generalidad de los casos de propiedad pública. A la vez, el control estatal de esos monopolios hacía posible el impulso de políticas de desarrollo industrial nacional, por medio del uso de su poder de compra. Esas políticas se extendieron luego de la Segunda Guerra por América Latina, y se difundieron como práctica usual a nivel mundial hasta mediados de la década de 1980 (Duch, 1994).

En Argentina, los partidarios de la nacionalización del servicio venían impulsando un consenso desde principios de la década de 1940, aludiendo a la precariedad de los permisos con los que operaban las empresas y al alto costo de las tarifas, producto de las estrategias para saltear la regulación tarifaria (alteración de estados contables y ganancias para justificar actualizaciones de precios, aplicación de múltiples cargos extra). De a poco el consenso se robusteció, así como las críticas a la Unión Telefónica, y tras el Golpe militar de 1943 se dispuso avanzar con la valuación del patrimonio como paso previo a su nacionalización (Bellini, 2013).

La asunción de Perón como Presidente terminó de dar impulso a las políticas de nacionalización de servicios públicos, las que pronto se pusieron en marcha, aunque con una estrategia paulatina. No se avanzó inicialmente con estatizaciones completas, sino con la conformación de empresas mixtas, con un control mayoritario por parte del Estado nacional, pero conservando parte del capital privado extranjero. A la vez, se preveía la incorporación de nuevo capital nacional mediante la emisión de acciones, así como de participaciones para los trabajadores (CEPAL, 1976).

En septiembre de 1946, el Gobierno nacional concretó la compra a la estadounidense International Telephone & Telegraph Company (ITT) de la totalidad de los bienes y acciones de la Unión Telefónica, a cambio de 95 millones de dólares y la asunción de sus pasivos nacionales e internacionales. Como parte de la operación se firmaron dos acuerdos complementarios, por los cuales la ITT seguiría brindando durante 10 años asesoramiento técnico para la explotación del servicio (a cambio de una tasa fija del 3% sobre los ingresos brutos de la empresa), a la vez que su subsidiaria Standard Electric y mantendría la exclusividad del aprovisionamiento de equipos y repuestos (Herrera, 1989). La operación fue negociada y suscripta por el Gobierno nacional ad referéndum del Congreso, que pocos días después lo ratificó con la sanción de la Ley 12.864.

La operación se sostuvo en un proceso de convergencia de los intereses de los principales actores intervinientes: la ITT, el Gobierno nacional y el cada vez más poderoso sindicato de la empresa. La ITT ya se mostraba interesada en desprenderse de la operadora, dadas las mayores exigencias económicas y operativas, debido al refuerzo del control tarifario y a las crecientes dificultades para el mantenimiento, prestación y expansión del servicio, que enfrentaba cada vez más demanda insatisfecha. Lo que había generado un clima de protesta social contra la empresa, coincidente con quejas similares hacia otras compañías privadas de servicios públicos en la época. A la vez, enfrentaba un duro conflicto con la organización gremial, un sindicato que de la mano del control de la empresa sobre el sector había tomado cada vez más fuerza sectorial pero también política, y que había pasado a reclamar por la nacionalización del servicio (Schvarzer, 1993).

Esto llevó a la ITT a considerar seriamente la posibilidad de retirarse del negocio. Lo que acorde a las condiciones de venta,y principalmente a los acuerdos conexos de exclusividad en asesoramiento y provisión, terminó conformando un excelente negocio: le permitió conservar beneficios de carácter monopólico, pero sin el costo político de aparecer como propietaria de la empresa. Esta coincidencia de intereses, que se mantuvo casi intacta durante una década, propició una fuerte expansión del servicio: el interés del gobierno, el sindicato y los usuarios para su extensión se replicó en el de la compañía extranjera, dado que cada nueva línea instalada implicaba la compra de equipos a la Standard Electric y un mayor pago por asesoramiento (como parte de los ingresos crecientes de la empresa).

La operación dio origen a la Empresa Mixta Telefónica Argentina (EMTA). En este caso, no obstante, no contaba con inversores privados, dado que se compró la totalidad de las acciones a la ITT. Y aunque se realizó una emisión de acciones, el Estado procedió pronto a su recompra, alegando “el interés político de los privados en dirigir la empresa” (Bellini, 2013).

Durante el año y medio de existencia de la EMTA, la expansión del servicio se concentró fundamentalmente en el conurbano bonaerense, que a lo largo del período de guerra había quedado relegado frente al fuerte crecimiento de la población producto de la migración interna.

La nacionalización no implicó inicialmente mayores cambios en cuanto a la regulación pública del sector, que se mantuvo acotada a los decretos de 1935 y 1936, que establecían el carácter de servicio público, el control tarifario y algunas condiciones de explotación (véase Fibra 7). Y en general no afectó al resto de las empresas y cooperativas telefónicas del país, que continuaron prestando sus servicios acorde a éstos, sobre la base de múltiples permisos municipales o provinciales (que habían sido declarados precarios en esos decretos, pero siguieron vigentes).

La estatización: creación de la Dirección Nacional de Teléfonos del Estado

La situación comenzó a cambiar a principios de 1948, cuando el Gobierno nacional decidió profundizar su estrategia de nacionalizaciones, impulsando la estatización total en la mayoría de los servicios públicos; lo cual fue incorporado en la legislación con la sanción de la Constitución Nacional de 1949, que declaró a los servicios públicos como responsabilidad exclusiva del Estado nacional, previéndose la compra o confiscación de aquellos que aún estuvieran en manos privadas.

En el caso de los teléfonos, la nueva estrategia dio lugar a dos procesos separados pero convergentes. Por un lado, se procedió a la incorporación de EMTA al Estado nacional, convirtiéndola en un nuevo ente público denominado Dirección General de Teléfonos del Estado (TE), bajo la jurisdicción del flamante Ministerio de Comunicaciones. Por otro lado, se puso en marcha un proceso de compra de empresas privadas y cooperativas que brindaban el servicio en el interior del país, las que progresivamente se fueron incorporando a TE. Entre 1948 y 1952, a través de negociaciones particulares con cada una, se procedió a la compra de la mayoría de las empresas telefónicas del país, aumentando el número de abonados y, principalmente, la cobertura territorial de la empresa estatal. No obstante, la política no comprendió a la totalidad de las operadoras, acorde al desarrollo de las negociaciones, que en varios casos no progresaron. El Gobierno no procedió nunca a expropiaciones o confiscaciones, para lo cual se requería, acorde a la Constitución, la sanción de una ley nacional específica. Pero tampoco recurrió a la anulación de los permisos de carácter precario con los que las empresas venían operando.

El principal caso de negociaciones en que no se llegó a un acuerdo es el de la Compañía Entrerriana de Teléfonos (CET) y la Compañía Argentina de Teléfonos (CAT), las empresas de la sueca Ericsson que controlaban cerca del 7% del mercado y eran operadoras únicas en una importante porción del país (cubriendo las provincias de Entre Ríos —CET— y Mendoza, San Juan, Santiago del Estero, Tucumán y Salta —CAT —). Ericsson se mostró desde el principio dispuesta a venderlas, acorde a la misma lógica de la ITT de deslindarse de la responsabilidad de aparecer como propietaria de un servicio criticado por sus deficiencias. Pero buscaba obtener un precio y condiciones de venta semejantes. Algo a lo que el Gobierno no se mostraba dispuesto, ya que se contradecía con el acuerdo en marcha con la ITT, además de que Ericsson no contaba con producción local de equipamiento. Las negociaciones se extendieron, en un contexto cada vez más exigente para Ericsson, y la venta estuvo a punto de concretarse en 1955, pero tras el golpe de Estado el gobierno militar decidió descartarlo. Esas empresas permanecieron por más de treinta años como las únicas operadoras privadas con cobertura regional, ejerciendo un monopolio en varias provincias.

El dominio estatal del servicio sí fue absoluto para el segmento de llamadas de larga distancia nacional, que quedó a cargo de TE. Salvo en los casos de CET y CAT, el ente estatal adquirió los tendidos interurbanos existentes, a la vez que procedió a la instalación de nuevas redes troncales e interurbanas destinadas a fortalecer la integración de su propia red y la interconexión con las empresas y cooperativas locales que siguieron operando, a las que pasó a brindarles el servicio (ENTel, 1981). No ocurrió lo mismo con las comunicaciones internacionales, que siguieron más de dos décadas en manos de cuatro operadoras privadas de control extranjero.

Conclusión. La expansión e integración del servicio durante la primera década de control estatal

La primera década de control estatal del servicio telefónico se destacó por la estabilidad relativa de los objetivos e intereses perseguidos, lo que hizo posible una fuerte expansión. Desde su formación, la EMTA mantuvo las pautas organizativas heredaras de la empresa existente, bajo el asesoramiento de la ITT. La incorporación al Estado como Dirección Nacional en 1948 tampoco dio lugar a grandes cambios operativos. Esa estabilidad se conjugó con la coincidencia de los intereses de los principales actores: el Gobierno nacional, la dirigencia de la empresa, los sindicatos y la ITT como asesora y proveedora. Y se sostuvo sobre la base del interés gubernamental de expandir la empresa y el servicio, mediante la compra de operadoras y la instalación de nuevos tendidos y centrales a lo largo del país. Esto aseguró los fondos necesarios para la expansión, que provinieron fundamentalmente de aportes del Tesoro Nacional (más que de los resultados operativos, que por un lado no podían sustentar tanta inversión, y que gradualmente se vieron reducidos por el congelamiento de tarifas con objetivos anti-inflacionarios). La ampliación de los servicios telefónicos se incorporó como uno de los ejes del Segundo Plan Quinquenal puesto en marcha en 1952, con el propósito no sólo de llegar a más sectores de la población, sino también de promover el desarrollo de la fabricación local de equipamiento (Herrera, 1989).

La empresa estatal pasó de los 520 000 abonados recibidos en 1946 a 1,1 millón para 1955. A su vez, se realizó el tendido de cientos de miles de kilómetros de líneas troncales y locales para fortalecer la integración y penetración de la red, se instalaron nuevas centrales y terminales automáticas, y se multiplicaron los teléfonos públicos, antes limitados (ENTel, 1981). La expansión condujo a que, a mediados de 1955, Teléfonos del Estado se ubicara entre las diez primeras administraciones telefónicas del mundo en líneas instaladas y séptima en cantidad de llamadas cursadas. Según estadísticas de 1957, la Argentina contaba con un 43% de los teléfonos instalados en América del Sur, mientras que Buenos Aires registraba el doble de densidad telefónica que cualquier otra gran ciudad de la región (Hill y Abdala, 1993).

No obstante, hay tres aspectos de esa modalidad de expansión que deben anotarse, y que caracterizaron a la empresa estatal de ahí en adelante. Por un lado, la heterogeneidad técnica de la red, desarrollada sobre la base de los múltiples tendidos absorbidos por la empresa estatal, resultantes en una integración de tecnologías y sistemas diferentes que se mantuvo a lo largo del tiempo. Por otro, la fuerte disparidad en la distribución territorial de las líneas, con una importante concentración en el Área Metropolitana de Buenos Aires y en menor medida en la región pampeana. Esta fue heredada en buena parte de la Unión Telefónica, pero a la vez la primera etapa de expansión de la empresa pública se concentró en el conurbano bonaerense, con fuerte demanda insatisfecha. A partir de 1952, la expansión se enfocó hacia el interior del país, pero esa distribución tan desigual persistiría.

Finalmente, un legado sobre la configuración estructural del sector: más allá de que la empresa estatal se quedó con el control monopólico del servicio en todo lugar donde se decidió a hacerlo, no alcanzó a la totalidad de las empresas, muchas de las cuales siguieron operando en sus localidades o regiones. Ese esquema se mantuvo durante los más de 30 años de existencia de la Empresa Nacional de Telefónos (ENTel), que retuvo el control sobre más del 90% de las líneas totales, pero estuvo acompañada por cientos de operadoras locales y las regionales CET y CAT. Pero esa ya es otra historia, a la que volveremos.

(*) Universidad de Buenos Aires. En Twitter es @Phillynewrocker.

–

Referencias:

– Belini, C. (2013): Peronismo, nacionalizaciones y sociedades mixtas. El fracaso de EMTA, HIB.

– CEPAL (1976): Las empresas públicas en la Argentina, CEPAL.

– Duch, R. (1994): Privatizing the Economy: Telecommunications Policy in Comparative Perspective, The University of Michigan Press.

– ENTel (1981): 100° Aniversario del Servicio Telefónico en la Argentina (1881-1981), Marchand.

– Herrera, A. (1989): La revolución tecnológica y la telefonía argentina, Editorial Legasa.

– Hill, A. y Manuel A. Abdala (1993): “Regulation, Institutions, and Commitment: Privatization and Regulation in the Argentine Telecommunications Sector”, World Bank Policy Research Working Paper 1216.

– Schvarzer, J (1993): “El proceso de privatizaciones en la Argentina”, en Realidad Económica Nro 120.