{kind=link}

La salida a la bolsa, primer paso para romper la inercia de pérdidas.

POR AGUSTÍN ESPADA (*)

@AgustinEspada

Los ingresos de la industria crecieron gracias a las plataformas digitales que rediseñaron la cadena de distribución. Sin embargo, muy pocas de estas plataformas son rentables. La competencia entre los gigantes digitales y las “independientes”. La salida a la bolsa de Spotify y un punto de quiebre.

La industria de la música sufrió grandes transformaciones en la era digital. Luego de la prensa, fue el sector de las industrias culturales que más rápido adoptó a Internet como espacio para la distribución, circulación y consumo de sus contenidos. Pero esta mudanza a plataformas conectadas no implicó el traslado del modelo de negocio establecido y consolidado en el mundo analógico. Fueron dos las revoluciones que transformaron el negocio de la música en Internet: primero el auge del consumo en plataformas sin licencia (cuya solución implicó la caída de Napster y Grooveshark, entre otras); segundo la pérdida del concepto de álbum como “formato” para acceder a la música. En un primer momento el modelo viró hacia la descarga individual de canciones para “mutar” hacia la playlist con el auge de Spotify. El entrecomillado sirve para explicar que el modelo de negocio basado en playlists ya fue explotado por una medio longevo y analógico como la radio.

La industria de la música sufrió grandes transformaciones en la era digital. Luego de la prensa, fue el sector de las industrias culturales que más rápido adoptó a Internet como espacio para la distribución, circulación y consumo de sus contenidos. Pero esta mudanza a plataformas conectadas no implicó el traslado del modelo de negocio establecido y consolidado en el mundo analógico. Fueron dos las revoluciones que transformaron el negocio de la música en Internet: primero el auge del consumo en plataformas sin licencia (cuya solución implicó la caída de Napster y Grooveshark, entre otras); segundo la pérdida del concepto de álbum como “formato” para acceder a la música. En un primer momento el modelo viró hacia la descarga individual de canciones para “mutar” hacia la playlist con el auge de Spotify. El entrecomillado sirve para explicar que el modelo de negocio basado en playlists ya fue explotado por una medio longevo y analógico como la radio.

¿En qué momento se encuentra hoy la industria? ¿Cómo revirtió la crisis económica? ¿Por qué Spotify salió al mercado bursátil y qué expectativas genera?

Los números de una industria salvada por las plataformas digitales

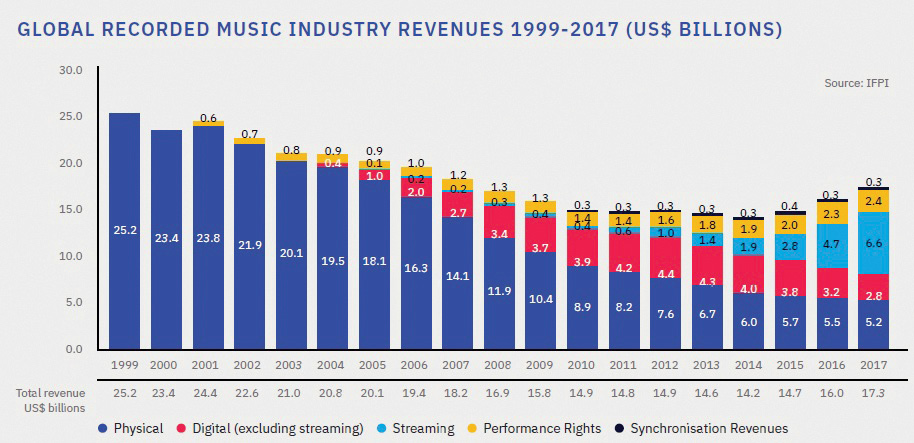

Los ingresos mundiales de la música han tocado piso en 2011 cuando sumaron 14 700 millones de dólares. Desde entonces los números muestran mejoría pero aún se encuentran lejos de las recaudaciones de fin de milenio: en 1999 los ingresos llegaron a 25.200 millones. En 2017 la cifra está a mitad de camino en la recuperación: 17 300 millones de dólares.

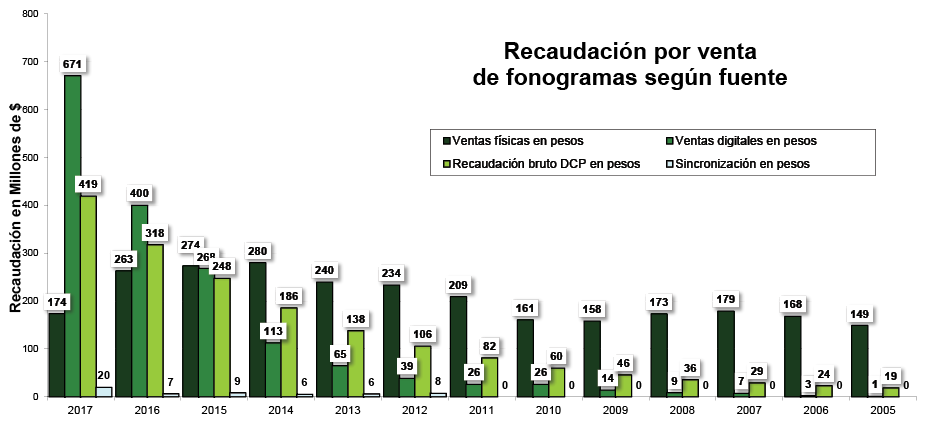

Los números locales no son tan alentadores pero también registran una tendencia alcista. El último pico registrado, según CAPIF, es en 2006 cuando los ingresos alcanzaron los 2186 millones de pesos. El 2016 pareció marcar el fondo de la caída con 988 millones, ya que en 2017 el crecimiento fue del 30% para alcanzar los 1284 millones de pesos.

¿Qué marca este quiebre en la tendencia a la baja en los ingresos de la industria musical en 2011 a nivel mundial y en 2016 a nivel local? La distribución digital.

En el mundo, la caída sólo pudo detenerse en 2015. Casualmente ese fue el primer año en el cual los ingresos por la venta digital de fonogramas fueron mayores a los de la venta física. Mientras el dinero generado por la segunda disminuye inalteradamente desde 2001, los ingresos digitales van en aumento desde 2004. El streaming musical, que irrumpe con fuerza en las finanzas musicales en 2012, sextuplicó su participación desde entonces. En 2017 reunieron el 70% de los ingresos digitales (completados por las descargas).

En Argentina, los ingresos por ventas digitales crecieron un 1000% entre 2013 y 2018, mucho más que los ingresos por sincronización (140%) y el pago por explotación pública (DCP, 200%). Las ventas físicas muestran, en el mismo período una caída del 28%. Los datos de CAPIF no discriminan entre ingresos por streaming y otras modalidades digitales.

Los cambios se registran, lógicamente, en los hábitos. Otro informe del IFPI —realizado en los 13 mercados más relevantes para la industria— muestra que el 96% de los usuarios de Internet escucha música de forma legal. El medio más popular es la radio (87%) seguido por las plataformas de video streaming (como Youtube, con un 75%), luego las plataformas de streaming musical (45%) y, por último, los formatos físicos o de descargas (44%). Además, el 76% de estas audiencias lo hace, principalmente, a través de smartphones. Si se analiza sólo el consumo de música por servicios de streaming on demand se encuentra que el 55% del tiempo se lo llevan las plataformas de video (con YouTube dominando el 80% del mercado) seguidos por las de audio pago (los modelos Premium, con el 23%) y las de audio gratuitas (modelos con publicidad y otras, con el 22%).

En Argentina las cifras son similares. Según la última Encuesta Nacional de Consumos Culturales del SINCA, el 98% de la población escucha música. El promedio de tiempo es de 2h45m diarios. En 2013, la relación entre descargas de música y consumo en streaming era de 3 a 1. En 2017 eso pasó a ser 1 a 2, aproximadamente. El celular es el dispositivo más masivo (55%) y las plataformas más utilizadas para acceder a la música en Internet son YouTube (47,5%), Spotify (13%) y Google Play (7,7%).

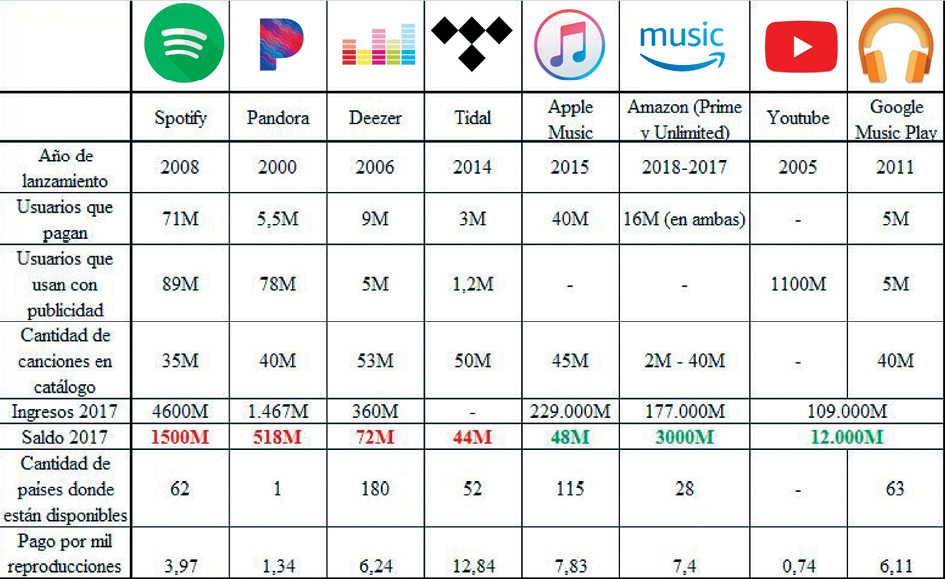

Todas estas parecen ser buenas noticias para la industria musical si no fuera por el preocupante devenir financiero de los nuevos intermediarios que traccionaron al alza a un sector cultural que navegaba a la deriva. En 2018 existen dos grandes actores con similar poder de fuego en este mercado: las discográficas y las plataformas de intermediación, distribución, agregación y recomendación musical. De un lado, Universal (5.1 mil millones de dólares), Sony (3.6 mil millones) y Warner (3.1 mil millones) concentraron en 2017 el 70% de los ingresos por derechos sobre los fonogramas. Por el otro, Spotify (71 millones), Apple Music (40 millones) y Amazon Prime Music (16 millones) concentran el 71% de los suscriptores a plataformas de streaming musical. Por fuera de esas cifras se encuentran los usuarios de modelos gratuitos como YouTube o Spotify con publicidad.

El problema radica en que el principal actor del mercado digital, Spotify, no muestra ganancias desde su lanzamiento. Y esto se traslada a un futuro problema para la industria: Youtube genera 20 veces menos ingresos que Spotify debido a la diferencia entre el modelo de suscripción y el publicitario.

¿Cómo y por qué la música digital está ante un momento decisivo para su modelo de negocio?

Un modelo de negocio que no consigue ganancias

Un modelo de negocio que no consigue ganancias

El mercado de las plataformas digitales de música está compuesto por dos tipos de empresas: las “independientes” y las pertenecientes a los gigantes de Internet (Google, Amazon y Apple).

En el primer grupo se encuentra Spotify (la segunda más popular a nivel mundial). Su dueña es Spotify Ltd. y su origen es sueco. En 2008 fue lanzada en el mercado europeo y llegó a Estados Unidos en 2011. Desde 2013 está disponible en Argentina. Aprendices de la experiencia fallida de Napster, sus fundadores (Daniel Ek y Martin Lorentzon) se lanzaron al mercado sólo después de lograr acuerdos con las discográficas. Hoy, las tres majors cuentan con acciones —aunque como se verá en el siguiente apartado, están de retirada—.

Dentro de las “independientes” también está Deezer. Esta empresa surgió en 2006 en Francia y fue líder del mercado mundial hasta el surgimiento de su competidora sueca. En 2016 recibió una inyección de 100 millones de dólares por parte de Warner Music, a quien cedió el control de la compañía. También en este grupo se encuentran Pandora y Tidal. Sólo disponible en Estados Unidos, Pandora evolucionó de un modelo de radio online a un servicio de streaming musical on demand desde 2000. Tidal nació en Noruega y fue comprada en 2015 por el músico Jay-Z. En 2017 la empresa estadounidense de telecomunicaciones Sprint adquirió la tercera parte de su accionariado. De todas las mencionadas en esta nota es la que mayores ingresos genera para los músicos.

Una vez consolidado el mercado, los gigantes de Internet se metieron en el combate por un negocio cada vez más grande. En 2011 Google lanzó su plataforma “Google Play Music” que se desarrolló de forma paralela a YouTube —la principal plataforma de acceso a música en Internet y la que menos ingresos genera para la industria ya que se sustenta con publicidad—. En 2015, Apple lanzó “Apple Music” la evolución del IPOD y Itunes en el modelo de negocio musical de la empresa de la manzanita. En 2016 fue Amazon la que dio el golpe de mercado al anunciar el lanzamiento de Amazon Music Unlimited que —a diferencia del Amazon Prime Music que es gratis para los usuarios Premium de la “plataforma de comercio electrónico”— ofrece un catálogo amplio de música a demanda. Rápidamente, estas tres plataformas se colocaron entre las más populares del mercado aún dentro de los rankings de suscriptores pagos.

La sostenibilidad de todos estos proyectos está marcada por su capacidad para volverse rentables. Y en ese juego es que las “independientes” parecen tener dificultades para que los acuerdos con las empresas discográficas no arrojen saldo de pérdidas año tras año. Apple, Amazon y Google lanzan sus plataformas para completar una oferta multidispositivo y multiservicio para sus usuarios —y cuentan con hardware

y software propio—. Así, sus amplias ganancias y su visión del negocio les permiten soportar años con pérdidas. Para Spotify, Deezer o Pandora el horizonte es más acotado: o consiguen volverse rentables o el modelo de streaming freemium habrá fallado.

Spotify, la bolsa y la revisión de su modelo de ingresos

Spotify, la bolsa y la revisión de su modelo de ingresos

La empresa sueca salió al mercado bursátil en abril de 2018 y sus primeros movimientos muestran algo de inestabilidad en el valor de sus acciones. Sin embargo,

el futuro financiero de la plataforma se juega en modificar el comportamiento de un único indicador: sus ganancias.

En 2017 las pérdidas de la empresa marcaron un pico histórico no sólo por la cantidad sino por su aumento en relación al año anterior: 1.5 mil millones de dólares contra los casi 600 millones de 2016, un aumento superior al 150%. Los ingresos de la plataforma pasaron de 3.1 mil millones a 4.9 mil millones, una suba del 60%. La cantidad de usuarios aumenta considerablemente mes a mes, de los 160 millones registrados a finales de 2017, 71 millones contaban con una cuenta Premium. La relación entre los suscriptores y los usuarios free (con modelo publicitario, menor calidad de sonido y sin posibilidad de escucha off-line, entre otras desventajas) mejoró notablemente: en 2015 el 30% de los usuarios pagaba su cuenta, en 2017 ese porcentaje subió al 44%. Pero no alcanza.

Por cada dólar que ingresa a través del modelo publicitario, Spotify gana 8,8 de un usuario pago. La diferencia es menor al analizar los costos, por cada dólar que le cuesta un usuario gratuito, gasta 6,6 en uno pago. Y esa diferencia, multiplicada por millones, explica una parte de la falla del modelo. Sin embargo, la plataforma es víctima de otra encrucijada: la cantidad de música que escuchan sus usuarios crece mucho más rápido que sus ingresos. Mientras el primer indicador creció un 130% desde 2015, los ingresos por usuario cayeron un 32% en el mismo tiempo —empujados también por la masividad del plan familiar—.

El escenario, entonces, requiere buscar alternativas a un modelo que parece agotado. Si bien las estrategias oficiales apuntan a disputarle el mercado publicitario a la radio tradicional con las cuentas con publicidad y a mejorar la tasa de conversión de usuarios a suscriptores, la generación de nuevas fuentes de ingresos es la única oportunidad.

La salida al mercado bursátil forma parte de un primer paso para romper la inercia de pérdidas. Spotify busca financiamiento para mejorar sus desarrollos, no sólo en cuanto a la obtención de datos de sus usuarios para mejorar su sistema de recomendación sino también para crecer en dos mercados: el de dispositivos (ventaja que le llevan Apple y Amazon con sus altavoces portátiles) y el de la publicidad digital (donde necesita crecer en usuarios para competir por una pedazo de la torta que se llevan Facebook y Google).

Además, la plataforma sueca ya trabaja en la revisión de su relación con las discográficas. El último año renegoció sus acuerdos con las tres majors para disminuir los porcentajes de regalías que paga por reproducción, algo que sólo puede sostener si continúa al alza su penetración en el mercado. A diferencia de los acuerdos que Netflix tiene con los productores de contenidos de terceros que suma en su plataforma, los costos de regalías que paga Spotify no son fijos sino que se incrementan al ritmo de su uso. Pero, ¿puede romper con las discográficas para generar acuerdos directamente con los artistas y generar su propio contenido como hizo Netflix de House Of Cards (2013) para acá? No parece ser el camino más fácil ya que implicaría romper los actuales acuerdos con las discográficas que le impiden firmar contratos directamente con artistas (en especial consagrados). Pasar de aliado a competencia de las majors parece un camino cerrado. La generación de contenidos propios crece en otra línea: documentales audiovisuales y shows en vivo. Además, en los últimos años su propuesta se diversificó: desde 2015 incluye un largo listado de podcasts.

Mejorar su rendimiento publicitario, ingresar al mercado de dispositivos (un reproductor para autos sería el primer paso) y explotar económicamente de mejor forma los datos sobre usos y gustos. El 20% de las reproducciones de la plataforma se dan a través de las playlists generadas por ella misma. Su poder de influencia y su conocimiento sobre los gustos de sus usuarios son un activo que ofrece como un servicio a músicos y empresas de management pero no consigue volver rentable.

¿Habrá otra revolución?

Así como Internet rompió varios moldes de la industria (formatos físicos, la lógica del álbum), Spotify parece estar a las puertas del rediseño de un modelo que sólo puede ser rentable con un cambio en las fuentes de ingreso y en la relación con las discográficas. De fallar la estrategia de los suecos, el negocio podría quedar en manos de los GAFAN. Y su poder de negociación no augura un escenario con mayores saldos para los músicos ni para los productores.

(*) Becario doctoral del CONICET. Maestrando en Industrias Culturales por la Universidad Nacional de Quilmes (UNQ). Licenciado en Comunicación Social por la UNQ. Forma parte del Programa de Investigación “Industrias Culturales y Espacio Público” dirigido por los Doctores Martín Becerra, Guillermo Mastrini y Santiago Marino en la UNQ.