{kind=link}

Por Lionel Aizenberg, Fernando del Valle y Carolina Singer.

Historia, presente y perspectivas del Grupo Clarín.

La conformación histórica del Grupo Clarín

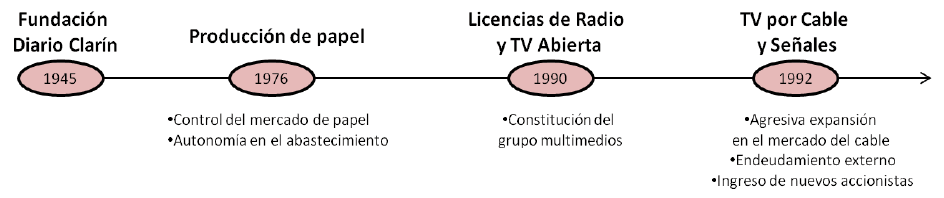

El diario Clarín fue fundado por Roberto Noble en el año 1945. Sin embargo, recién a partir de la década del 70 comienza a configurarse lo que hoy conocemos como el Grupo Clarín. En ese sentido, pueden identificarse tres hitos fundamentales que llevaron a la conformación de este conglomerado de empresas que cuenta actualmente con un alto grado de diversificación productiva.

El primero de ellos consistió en la integración vertical vinculada con la producción de papel. En el año 1976, luego del golpe de Estado, los diarios Clarín, La Nación y La Razón tomaron control de la compañía Papel Prensa S.A., cuya planta fue inaugurada en septiembre de 1978¹. A partir de ese momento, el diario Clarín pudo contar con el poder de regular el mercado de papel, tanto en lo referente a precio como a cantidades, y logró autonomía respecto a factores que anteriormente dificultaban el abastecimiento de ese insumo, como los cupos de importación otorgados por los gobiernos y los vaivenes del tipo de cambio.

El segundo hito radicó en el ingreso al ámbito de la radio y la televisión, una vez iniciada la década de 1990. Este paso fue posible gracias a modificaciones regulatorias² y a la privatización de canales de TV abierta, ambas medidas tomadas al comienzo del gobierno de Carlos Menem. En virtud de esas reformas, Clarín quedó habilitado para obtener sus licencias de televisión y de radio, y pudo avanzar en la constitución del grupo multimedio.

Pocos años más tarde, se produce el ingreso del Grupo en el segmento de la distribución de televisión por cable a través de la empresa Multicanal, en lo que consideramos el tercer hito en la conformación del Grupo Clarín. Asimismo, en 1993 lanzan la señal de cable Todo Noticias, que será seguida en los años siguientes por Volver, TyC Sports y Magazine, entre otras.

De esta manera se desarrolló un holding con varias unidades de negocio, y una creciente importancia del segmento de TV por cable (y posteriormente provisión del servicio de internet) en lo relativo a generación de ingresos. De hecho, la necesidad de financiamiento que requirió la agresiva expansión del Grupo en ese mercado durante la década 1990, produjo la necesidad de vincularse al capital extranjero a través del endeudamiento en dólares, y finalmente condujo al ingreso de nuevos accionistas.

Ingreso en el mercado de TV por cable, proceso de apertura accionaria y cotización en bolsa

Si bien la distribución de TV por cable en Argentina surgió durante la década de 1960³, recién a principios de 1980 comenzó el cableado de los grandes centros urbanos. Sin embargo, la expansión definitiva del negocio se dio a partir de la sanción del decreto 1603 de 1986, que permitió la recepción y retransmisión de señales satelitales por parte de los operadores de cable, lo que posibilitó ampliar la oferta de señales internacionales. Desde ese momento, una actividad que había surgido como una necesidad se fue convirtiendo en un negocio con altas tasas de rentabilidad.

Iniciada la década de 1990, los grupos multimedios que habían nacido gracias a la privatización de los canales abiertos y las modificaciones regulatorias ingresan al mercado de cable4, que luego de unos pocos años quedó repartido entre tres grandes MSO5 (VCC, Cablevisión y Multicanal) y un conjunto disperso de pequeñas empresas del interior del país.

Al mismo tiempo, se produce el ingreso como accionistas en VCC y Cablevisión de compañías de capital estadounidense, que inyectan los dólares necesarios para financiar la expansión de estas empresas. En el caso de VCC, en 1994 ingresa como accionista la compañía estadounidense Continental Cablevisión, mientras que en 1995 la compañía estadounidense TCI adquiere la parte mayoritaria del paquete accionario de Cablevisión.

En lo referente a Multicanal, en un principio su estrategia de expansión fue principalmente financiada en los mercados de valores a través de la emisión de obligaciones negociables por más de 500 millones de dólares, tanto en Argentina como en el exterior. Luego, en el año 1999 se constituye formalmente el holding Grupo Clarín S.A.6 e inmediatamente se vende el 18% de las acciones de esa firma a la compañía inversora estadounidense Goldman Sachs, por un valor de 500 millones de dólares.

Resulta claro que la constitución del holding y posterior apertura accionaria, respondieron a la necesidad de contar con un socio financiero que les permitiera cubrir los compromisos adquiridos para financiar la expansión de Multicanal.

La crisis de 2001 y posterior devaluación encontró tanto a Multicanal como a Cablevisión con fuertes problemas para hacer frente a obligaciones financieras en dólares en el extranjero, ya que se estableció la pesificación de las obligaciones contraídas en dólares pagaderas en el país, pero no así respecto de las que debían cumplirse en el extranjero. Por ese motivo, ambas compañías solicitaron autorización judicial para celebrar con sus acreedores un Acuerdo Preventivo Extrajudicial (APE). En el caso particular de Multicanal, su deuda era superior a los 500 millones de dólares, la mitad de la deuda total del Grupo Clarín.

En ese contexto, las estrategias del Grupo Clarín se concentraron en, por un lado, la presión al poder político para lograr leyes que posibilitaran su supervivencia, y por otro el logro de acuerdos con los tenedores de deudas de sus empresas (principalmente Multicanal y AGEA).

En lo referente al primer punto, los mecanismos legales actuaron como un factor de peso en paralelo a la marcha de las negociaciones por la deuda de las empresas del Grupo Clarín, y le sirvieron para enfrentar la reestructuración de sus pasivos en dólares. Entre ellos podemos mencionar:

• La pesificación asimétrica: el Grupo Clarín fue uno de los grupos económicos locales que se vieron favorecidos por esta medida, ya que pudo licuar sus pasivos en dólares con sus acreedores locales.

• La ley de Quiebras: a inicios de 2002 se sanciona la ley 25.563, que modifica la ley de Concursos y Quiebras 24.522, con el objetivo de otorgarle mayor protección a los deudores frente al riesgo de que sus acreedores extranjeros pudieran apropiarse de los activos de las empresas mientras estas estuvieran en concurso.

• La ley de Preservación de Bienes y Patrimonios Culturales: Mediante la sanción, en junio de 2003, de la ley 25.750 de Preservación de Bienes y Patrimonios Culturales, se eliminó la posibilidad de la toma del control por parte de acreedores extranjeros en empresas culturales , al limitar la participación del capital extranjero a un máximo de 30% de las acciones de las empresas.

En cuanto a las negociaciones con sus acreedores, tanto en el APE de Multicanal como en el de Cablevisión, fue determinante la actuación del fondo Fintech7, que fue comprando los papeles de deuda a los acreedores que se negaban a aceptar el APE (en particular al fondo Huff8), y de esta manera pudo asegurar los votos positivos para lograr la reestructuración de la deuda en ambas empresas9.

Este proceso culminará en octubre de 2006, cuando el Grupo Clarín y Fintech notificaron a la Comisión Nacional de Defensa de la Competencia (CNDC) un conjunto de compra ventas y reorganizaciones societarias por las que el Grupo Clarín y Fintech Advisory Inc. resultaban titulares del 60% y 40% del paquete accionario de Cablevisión, que asimismo absorbía a Multicanal10.

Al año siguiente, el Grupo Clarín realizó la Oferta Pública Inicial (IPO, por sus siglas en inglés), a través de la cual las acciones del Grupo comenzaron a cotizar en las Bolsas de Londres y Buenos Aires.

Resulta importante destacar que en cada uno de los hitos que llevaron a la conformación actual del grupo, el papel del Estado fue fundamental. En esta última etapa, el Grupo contó con ayuda estatal para lograr su expansión y diversificación, ya que gracias a la apertura económica y la convertibilidad vigentes en 1990, pudo acceder al financiamiento en el mercado financiero internacional, pero una vez que ese esquema económico entró en crisis y sus principales empresas subsidiarias se encontraban endeudadas en dólares, presionaron al poder político para lograr la configuración de un marco jurídico que impidiera a sus acreedores hacerse de sus empresas, y que asimismo le otorgase un mayor poder de negociación.

El grupo Clarín en la actualidad

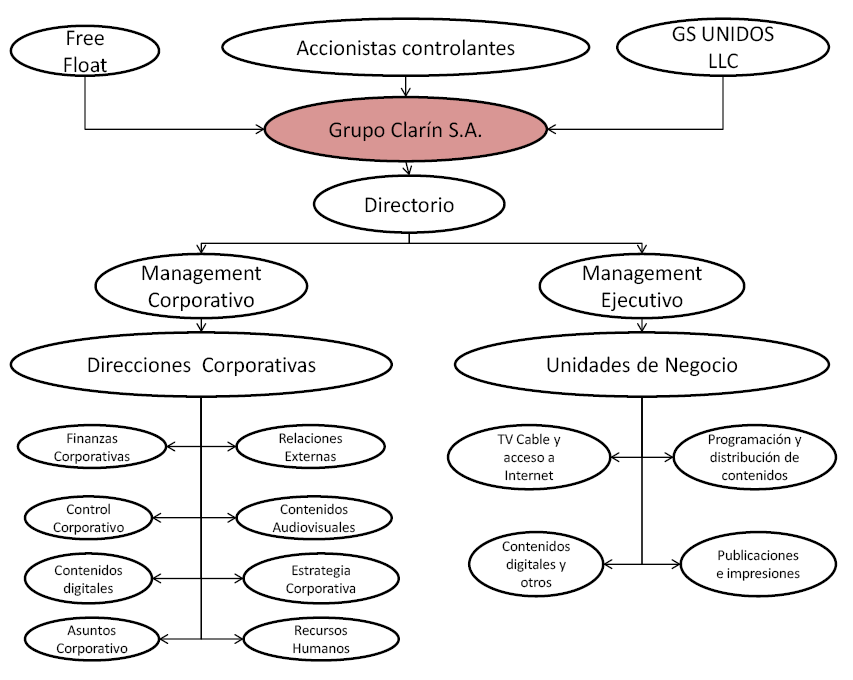

Los accionistas controlantes de la firma Grupo Clarín S.A. son Ernestina Herrera de Noble, Héctor Magneto, José Aranda y Lucio Rafael Pagliaro, quienes en conjunto son titulares del 70,99% del paquete accionario. El resto de las acciones se divide entre un 8,75% que le corresponde al grupo inversor norteamericano GS Unidos LLC, y un 20,26% que es capital flotante o free float, llamado de esa manera porque es la porción del paquete accionario disponible para su compra a través del mercado bursátil11. La formulación de la estrategia de un holding de las características del Grupo Clarín, que centraliza diversos negocios separados, se realiza bajo el control de una oficina central corporativa, comandado por el CEO y el Comité Ejecutivo del Directorio, con el asesoramiento de la Estructura Ejecutiva, a cargo del management corporativo y de las gerencias generales de las distintas unidades de negocio del holding.

Además de contar con una extensa gama de medios periodísticos de difusión masiva, cuya línea editorial refleja el posicionamiento del grupo en términos políticos, sus accionistas y ejecutivos participan activamente en diversas asociaciones de lobby empresario a nivel nacional e internacional.

Entre los más importantes a nivel local podemos nombrar a la Asociación Empresaria Argentina (AEA), que desde 2002 reúne a una parte de los grandes grupos económicos nacionales hasta entonces nucleados en el CEA (Consejo Empresario Argentino), y cuyo objetivo inicial fue presionar al gobierno de Duhalde con el objetivo de obtener una compensación estatal por las consecuencias de la devaluación del peso para los grupos endeudados en dólares. La AEA es liderada por los grupos Techint, Arcor y Clarín, y es una de las asociaciones que impulsó el Foro de Convergencia Empresarial en 2014.

Otras organizaciones empresarias importantes en las que el Grupo Clarín cuenta con presencia son la Asociación Cristiana de Dirigentes de Empresa (ACDE) y el Instituto para el Desarrollo Empresarial de la Argentina (IDEA), conocido por sus coloquios anuales en los que participan políticos, empresarios y sindicalistas.

Además, los directivos del grupo son actores altamente relevantes en organizaciones sectoriales como la Asociación de Entidades Periodísticas Argentinas (ADEPA), la Cámara de Productores y Programadores de Señales Audiovisuales (CAPPSA), la Asociación de Teleradiodifusoras Argentinas (ATA), y la Asociación Argentina de Televisión por Cable (ATVC), entre otras. A nivel internacional, el Grupo Clarín cuenta con influencia en organizaciones como la Sociedad Interamericana de Prensa (SIP), Organización de Asociaciones y Empresas de Telecomunicaciones para América Latina y el Caribe (TEPAL) y CERTAL (Centro de Estudios para el Desarrollo de las Telecomunicaciones y el Acceso a la Sociedad de la Información de América Latina).

—

¹ La creación de esta empresa productora de papel, con participación mixta entre el Estado y sector privado, fue planificada por la dictadura de Onganía través de la creación del Fondo para el Desarrollo de la Producción de Papel y Celulosa. Hacia 1976, el banquero David Graiver controlaba Papel Prensa a través de su grupo económico. Según el informe “Papel Prensa: La verdad”, elaborado por la Secretaría de Comercio Interior, “las autoridades de facto adoptaron la determinación de obligar a los herederos de David Graiver de disolver el grupo económico que este encabezaba, transfiriendo las empresas que lo conformaban”. A partir del mes de marzo de 1977, los familiares y miembros del grupo Graiver fueron detenidos por la Dictadura.

² La ley 22.285 de Radiodifusión, vigente en ese momento, a través del inciso e de su artículo 45 impedía a los titulares de medios gráficos la obtención de licencias de televisión o radio.

³ La instalación de las primeras antenas comunitarias tuvo como finalidad mejorar la distribución de las señales de los canales de TV Abierta emitidos desde Capital Federal en zonas con problemas de recepción.

4 Además del Grupo Clarín, estaban los casos del canal América, que pertenecía al mismo grupo que Cablevisión, y Telefe, que contaba con la empresa Megacable.

5 El termino MSO (Multiple Systems Operator) se utiliza para definir a las compañías de cable que operan sistemas en diferentes localidades.

6 El holding concentra la mayor parte de las acciones de una gran cantidad de empresas entre las que se destacaban Multicanal, ARTEAR y AGEA.

7 Fintech Advisory Inc. es un grupo económico propiedad de David Martínez, cuyo negocio radica en comprar en el mercado secundario títulos de deuda de empresas y países en crisis, que bancos y fondos de ahorro habían comprado en el mercado principal, y ante el riesgo de de no saber cuánto y cuándo cobrarán, los terminan vendiendo a un monto menor a su valor nominal. El fondo Fintech Advisory participó en la reestructuración de la deuda del Estado Argentino y de empresas nacionales.

8 HuffAsset Management Co. es un fondo de inversión norteamericano que compró deuda de Multicanal y Cablevisión, entre otras empresas de grupos económicos nacionales, a un valor muy inferior al nominal. Al convertirse en un importante acreedor, reclamaron el control de Cablevisión y una sustancial mejoría para los tenedores de papeles de deuda a Multicanal.

9 Cabe aclarar que, a principios de 2007, la entonces fiscal general ante la Cámara Nacional de Apelaciones en lo Comercial, Alejandra Gils Carbó, impugnó por fraude y consideró necesario revocar la homologación del APE de Cablevisión, basándose en diversos cuestionamientos. Sin embargo, la homologación judicial del APE de Cablevisión quedó firme en 2009, tras llegar a la Corte Suprema de Justicia.

10 El 7 de Diciembre de 2007, la CNDC aprobó, supeditada al estricto cumplimiento de los compromisos de inversión y beneficio social, la fusión de Cablevisión y Multicanal. Finalmente, la CNDC dio a conocer el 14 de diciembre de 2009 su Dictamen Nº 770/09, donde estableció que las condiciones establecidas en 2007 para aprobar la fusión no se habían verificado, y por lo tanto se informó a las empresas que se debía dar marcha atrás con la operación concentradora.

11 Desde 2008, el Estado Nacional posee el 9% de las acciones del Grupo Clarín a través del Fondo de Garantía de Sustentabilidad, generado luego de la estatización de las AFJP. Esas acciones habían sido compradas por las AFJP en 2007, en una operación que fue denunciada por la Unidad de Información Financiera. La maniobra habría consistido en “la manipulación de precios de las acciones que se ofertaron públicamente en el mercado de valores y su venta a los fondos de inversión –las ex AFJP–, con la probable connivencia de los gerentes operativos de los mismos”. Las acciones del grupo salieron al mercado con un valor de 35 pesos y luego cayeron abruptamente a 9 pesos.