{kind=link}

El problema de desarrollo de ENTel (1956-1990).

Por Gustavo Fontanals (*)

Esta cuarta entrega de la Historia de las telecomunicaciones en Argentina puntualiza en el desarrollo de la Empresa Nacional de Telecomunicaciones (ENTel) con la que el Estado concentró la implementación de las políticas sectoriales por más de tres décadas (1956-1990).

La Empresa Nacional de Telecomunicaciones fue la continuadora de la Dirección Nacional de Teléfonos del Estado (1946-1956), que a partir de la nacionalización de la Unión Telefónica, la absorción de otras operadoras y la expansión de las redes había consolidado el dominio público en la mayor parte del país. La empresa continuó extendiendo su cobertura y tomó el control sobre todos los servicios de telecomunicaciones, aunque nunca llegó a constituirse en la operadora única a nivel nacional. A pesar de su rol central, ENTel encontró siempre inconvenientes para la prestación de los servicios, producto de factores organizativos, políticos y económicos que llevaron a una sucesión de políticas erráticas, afectando su desempeño. Nos proponemos revisar los motivos de esa situación.

El análisis se divide en dos contribuciones breves, que sugerimos considerar como una unidad. Nos enfocamos en la primera sección en los problemas político-organizativos de ENTel, y en su impacto negativo sobre las capacidades decisorias y la planificación de operaciones a mediano y largo plazo (véase Fibra 10). En la presente abordaremos la relación problemática con los proveedores, la precariedad de los programas de expansión y su impacto sobre los servicios, reflejada en déficits crónicos de cobertura y calidad.

Una carga externa a la empresa pública: el peso de los proveedores

Como analizamos anteriormente (véase Fibra 9), el monopolio estatal sobre la telefonía se había convertido en el modelo dominante a nivel mundial a partir de la Segunda Guerra Mundial, acorde a motivaciones políticas y militares, pero también de eficiencia económica (se consideraba al sector un monopolio natural mejor provisto por una empresa única). Ese patrón se mantuvo vigente hasta fines de los años 80, cuando comenzaron a difundirse las políticas de privatización. El modelo de monopolio público otorgaba a la vez un rol central al uso del poder de compra de la empresa estatal para el desarrollo de una industria proveedora de equipamiento. En los países centrales se apuntó al desarrollo de empresas nacionales, mientras que en otros se buscó promover la instalación de filiales locales y la exigencia de integración nacional de al menos una parte de la producción (Duch, 1994).

En Argentina, la estadounidense International Telephone & Telegraph Co. ya había establecido en 1943 una filial de su controlada Standard Electric para proveer a la Unión Telefónica y, como parte de los acuerdos de nacionalización el gobierno de Perón, le otorgó un contrato de exclusividad por diez años. En 1952 se decidió promover un duopolio de proveedores, con la intención de no depender de uno solo, alentando la instalación de una filial de la alemana Siemens mediante el reparto de las compras. Ese “duopolio organizado” (Schvarzer, 1993) se mantuvo vigente durante toda la existencia de ENTel, con un breve quiebre a fines de los 70, en que se permitió la importación de equipamiento.

La inconstancia en las programaciones de ENTel, que consideramos en la entrega anterior, tuvo un doble impacto en esto. Por un lado, las marchas y contramarchas implicaron la continua renegociación de los acuerdos con los proveedores locales. En general se optó por prolongar los contratos con nuevos convenios provisorios de menor escala, aunque en ocasiones se procedió a su denuncia completa, generando un freno casi total de la industria, que pagaba su capacidad ociosa. Las empresas empezaron a actuar en consecuencia, reclamando precios de base más elevados, a lo que sumaron otros mecanismos de defensa como esquemas de indemnización e indexación. Eso resultó en mayores costos para la empresa pública, que debió afrontar precios varias veces superiores a los internacionales.

Por otro lado, se extendió a la incapacidad de evaluación técnica y prospectiva de ENTel, lo que la colocó en una situación de debilidad frente a los proveedores. Fue recurrente la compra de equipamiento de “última generación”, que en general no había sido utilizado todavía a escala mundial, y del que la empresa no tenía información propia (eso ocurrió, por ejemplo, con las primeras centrales semielectrónicas de los años 60 y con diversas versiones de centrales digitales y el anillo de fibra óptica a fines de los años 70). Contrario a lo que se podría suponer, eso no representaba una posición de liderazgo de la empresa, sino el reflejo de un defecto: la incapacidad de “saber comprar” sobre la base de evaluaciones a futuro o el reconocimiento de las necesidades de desarrollo de la red, lo que resultaba en una concesión a los intereses de las firmas proveedoras que podían estar testeando o descartando primeras generaciones poco viables. La industria de las telecomunicaciones es altamente dependiente del cambio tecnológico, lo que hace estratégico discernir el momento adecuado para la incorporación de nueva tecnología, así como especificar condiciones para su adecuación a la red existente. Esa incorporación precoz implicó un aumento en la heterogeneidad de la red que ya arrastraba ENTel, que llegó a contar con 11 tecnologías diferentes operando a la vez, reforzando la dependencia de los proveedores y elevando aún más los costos operativos (Herrera, 1989).

A mediados de los 70, apareció un nuevo grupo de proveedores, que tuvo un papel central en el desarrollo de la empresa durante sus últimos 15 años. Se trata de los contratistas de obra que absorbieron las tareas de plantel exterior, toda la obra relativa al tendido de cables subterráneos y aéreos, la instalación de cámaras y cajas intermedias, el acceso a las centrales, etc. Esas obras, que llegan a representar hasta el 50% de los montos de inversión, estuvieron históricamente a cargo de ENTel (tal como pasaba en general a nivel mundial), bajo la justificación de requerimientos técnicos y capacidades específicas que sólo la operadora podía cumplir. A eso se sumaba la necesidad de coordinar las obras en el conjunto de los programas de inversión, de modo que las líneas adquiridas pudieran ponerse en uso en los tiempos previstos, evitando que quedaran como capital inactivo y se redujeran los ingresos planificados. En el contexto de inestabilidad que venimos comentando, ese acople en general tampoco ocurrió.

Presentación de IECSA S.A., contratista de plantel exterior de ENTel de 1976 a 1989, perteneciente al GRupo Macri. Fuente: ENTel, 1981.

La situación empezó a cambiar en 1976, producto de los programas de “privatizaciones periféricas” del gobierno militar, destinados a transferir aquellas actividades de las empresas públicas consideradas “no esenciales”. En el caso de ENTel, comprendió diversas áreas menores, limpieza y mantenimiento de edificios y automotores, transporte de materiales, procesamiento y banco de datos, guía telefónica, pero se extendió progresivamente a las tareas de plantel exterior. Desde entonces, se las transfirió en forma creciente a un grupo de 8 a 10 empresas locales, que no tenían antecedentes en la materia y que fueron absorbiendo a los empleados a cargo de ENTel. Entre esos contratistas, se destacaron los grupos PECOM, Techint e IECSA Macri, además de otras empresas menores que operaban principalmente como intermediarios.

Informes de la Sindicatura General de Empresas Públicas de mediados de los años 80 denuncian mecanismos de contratación directa con precios excesivamente altos, prácticas de intermediación y subcontratación entre empresas, certificación de horas de trabajo no justificables, extensión de los plazos, abandono de obras y altos porcentajes de reconstrucción y repara ciones posteriores por parte de ENTel. Esos informes concluyen que la transferencia de las obras de plantel exterior no implicó un aumento significativo de la capacidad instalada para la empresa, pero sí un incremento no justificado de los costos reales (SIGEP).

Un desarrollo truncado: la incapacidad de ENTel para satisfacer la demanda

A lo largo de su existencia, ENTel anunció sólo cuatro planes plurianuales de expansión (1956, 1969, 1976 y 1986), que en general coincidían con nuevos grandes contratos con los proveedores de equipamiento. Estos programas nunca se llevaron a cabo en los tiempos previstos ni de forma completa, y fueron reemplazados por planes más coyunturales y la realización de obras no previstas para afrontar problemas urgentes. No nos extenderemos acá en el detalle, pero procuramos rastrear el impacto de esos planes y su interacción con los vaivenes políticos, así como destacar algunos hitos del servicio.

La creación de ENTel fue acompañada por el lanzamiento de un plan quinquenal que comprendía la instalación de 500 000 nuevas líneas, el tendido de 2000 kilómetros de redes troncales y la construcción de 180 nuevos edificios de centrales telefónicas en todo el país. El plan estaba montado en una revisión de los acuerdos suscriptos en 1953 con Standard Electric y Siemens, que habían dado origen al reparto duopólico de proveedores. El programa tuvo un desarrollo menor durante el gobierno de Aramburu, reforzó su marcha durante el de Frondizi y recién alcanzó sus metas bajo el de Illia en 1964, en el doble de plazo previsto originalmente. La construcción de los 180 edificios recién se alcanzó en 1983.

Centro de Conmutación Internacional de ENTel, inaugurado en 1969. Fuente: ENTel, 1981.

Durante esos años se registraron varios hitos, como el lanzamiento del servicio de télex internacional (1956) y nacional (1961), la multiplicación de las centrales automáticas y el telediscado directo (más del 90% de las líneas para mediados de los años 60), la incorporación progresiva del servicio medido (inaugurado en Bariloche en 1957, llegó a Buenos Aires recién en 1969), el tendido de cables troncales de coaxil y radio enlaces de capacidad para la transmisión de radiodifusión, y la incorporación de Argentina al consorcio internacional IntelSat de promoción de las comunicaciones satelitales. En 1969, se concretó la inauguración de la Estación Satelital Balcarce y del Centro de Conmutación Internacional, momento a partir del cual ENTel tomó el control de las comunicaciones internacionales, que seguían en manos de las cuatro empresas extranjeras que prestaban los servicios desde su origen (ENTel, 1981).

En 1968, otro gobierno militar anunció el lanzamiento de un ambicioso programa, conocido como Plan Dietrich —nombre del coronel que lo impulsaba. Este comprendió la firma de un nuevo contrato con Standard Electric y Siemens para la provisión, en un plazo de 3 años, de centrales de conmutación para 730 000 líneas de teléfono y 4000 de télex, por un monto total de 872 millones de dólares (el convenio más grande suscripto hasta entonces por el Estado nacional). Las empresas no estaban en condiciones de afrontar ese volumen de producción a nivel local, y se autorizó la importación de componentes a nombre de ENTel. Los contratos fueron pronto denunciados por sectores de ese mismo gobierno, y entraron en una compleja trama política con el cambio de gobierno.

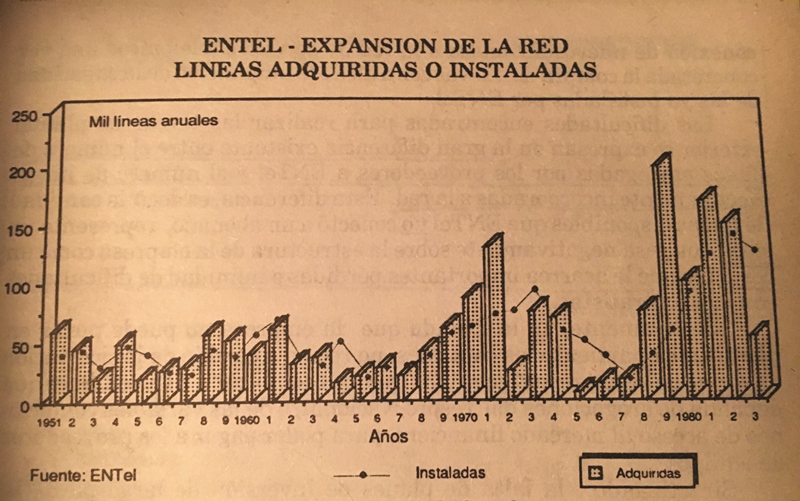

Figura 1. Expansión de líneas de ENTel (1951-1983). Fuente: Herrera, 1989.

En 1973 se impulsó una investigación por parte de una comisión especial del Congreso, que finalmente sancionó una ley nacional dictó su anulación por múltiples irregularidades (contratación directa con negociaciones reservadas, carencia de estudios técnicos y contables, maniobras fraudulentas de importación y posterior exportación de equipamiento, diferencias no justificadas entre el precio base y el precio a pagar a través de mecanismos de actualización, etc.). Se establecieron multas para las empresas proveedoras y se conformó una comisión promotora para la nacionalización de sus plantas y la creación de una Fábrica y un Laboratorio Nacional de Telecomunicaciones (FANTEL y LANTEL). Eso llevó a un congelamiento completo de las relaciones con los proveedores que, a nivel práctico, implicó el bloqueó casi total de la expansión de líneas de ENTel (véase figura 1).

El péndulo volvió a moverse en 1976 y el nuevo gobierno militar decidió la recomposición inmediata de relaciones con las proveedoras, incluyendo como gesto un pago compensatorio de 85 millones de dólares. Se puso en marcha un nuevo plan plurianual que incluía como primera etapa la reactivación del contrato con Standard y Siemens para la provisión de 600 000 nuevas líneas, estableciendo además un aumento de los precios base por línea. Para 1979, producto de la fuerte sobrevaluación del peso, ENTel estaba pagando más de 1200 dólares por línea, mientras que el precio internacional rondaba los 220 dólares (Herrera, 1989).

En el marco de las políticas de apertura, el gobierno decidió finalmente patear el tablero, habilitando por primera vez la importación directa de equipamiento. Lo que en general implicaba también el acceso a créditos de financiamiento por parte de bancos de comercio exterior de esos países. Eso se reflejó en diversos acuerdos de compra concretados los siguientes tres años, tanto por contratación directa como por concurso.

La contratación directa comprendió inicialmente la instalación de pequeñas o medianas centrales en comodato la forma con la que entraron las empresas japonesas como Fujitsu, Hitachi o NEC, pero se extendió luego a la realización de grandes obras “llave en mano”. Entre estas se destacaron la Red ARPAC de transmisión de datos, encomendada a la firma SinTec, subsidiaria de Telefónica de España, y, sobre todo, la construcción del Cinturón Digital de Buenos Aires (CIDIBA), el primer sistema de transmisión de fibra óptica a gran escala instalado en el mundo, que se adjudicó a NEC por compulsa de precios y financiamiento.

En 1979 se llamó a un concurso internacional para la compra de nuevas centrales con 930 000 líneas, que concluyó en 1981 con un resultado paradójico: si bien se asignó a NEC más de dos tercios de las líneas en función de su precio, se reconoció a Standard y Siemens el tercio restante, con precios casi 100% superiores a otras ofertas internacionales. La decisión, reflejo de un nuevo vaivén en la gestión política, fue reconocer nuevamente la presencia local de esas empresas. Para ese entonces, NEC ya se había asociado con el grupo local Pérez Companc en PECOM/NEC, empresa que pronto avanzó con la compra de la planta local de Siemens (Equitel), que decidió irse del país. De ese modo, se volvió a restablecer el duopolio de proveedores con fabricación local, que siguió acaparando las compras de ENTel hasta su privatización.

Esos contratos se ejecutaron de forma muy parcial y, tras la restauración democrática, el gobierno de Alfonsín consideró la posibilidad de desconocerlos, pero se decidió finalmente evitar los costos de un nuevo enfrentamiento y se los renegoció en 1985 en el marco del último programa plurianual de ENTel. Este mismo estaba centrado alrededor del Plan Megatel, que apuntaba a financiar la expansión de la empresa por medio de los aportes de los interesados en la instalación de líneas, con un plan de pagos previos.

Sistema Nacional Troncal de ENTel a 1981. Fuente: ENTel, 1981.

En un rápido conteo, marquemos que ENTel pasó de cerca de 1 millón de líneas totales en 1955 a 1.4 millones en 1964, 1.8 millones en 1976, 2.4 millones en 1985 y 2.8 millones en 1988. La distribución de esas líneas se mantuvo sin embargo muy desigual, y aunque el servicio creció en el interior del país, más del 55% de esas líneas siguieron correspondiendo al Área Metropolitana de Buenos Aires, mientras que provincias como Formosa o Jujuy mantuvieron una penetración cercana a 1 línea cada 100 habitantes.

El cambio de época y el ingreso de los programas de reforma

Para mediados de los años 80, ENTel estaba presa de un esquema de relaciones con un grupo creciente de proveedores (fabricantes de equipamiento, contratistas de obra, prestadores varios) a los que pagaba precios muy elevados por productos y servicios que tampoco cumplían con los objetivos de expansión. A lo que se sumaba un elevado nivel de deuda que se veía obligada a apalancar a plazos cada vez más cortos y tasas más altas, incrementando más aún sus costos. Los déficits recurrentes de demanda insatisfecha y de calidad de servicio (llamadas inefectivas y tiempos de reparación) se volvieron todavía más graves en un contexto en que los servicios se presentaban como cada vez más necesarios, tanto a nivel particular como comercial.

Esto se daba en un marco de cambio de las políticas sectoriales a nivel mundial, que a partir de la privatización de British Telecom venía aglutinando los intereses de las grandes operadoras y proveedoras de equipamiento, organismos multilaterales, bancos acreedores y grupos locales ávidos de rentabilizar áreas de negocios hasta entonces reservadas, que pronto culminaría en la difusión de un nuevo consenso no-estatal como patrón internacional (véase Fibra 3). Eso condujo, finalmente, a nivel local, a la adopción de programas de reforma cada vez más radicales, promoviendo primero nuevos proyectos anexos de asociación o ejecución privada, y culminando en la transformación completa del sector con la privatización de ENTel en 1989/90. A esas reformas nos abocaremos en el siguiente capítulo de esta historia.

Referencias:

– Duch, R. (1994): Telecommunications Policy in Comparative Perspective, U. Michigan Press.

– ENTel (1981): 100° Aniversario del Servicio Telefónico en la Argentina (1881-1981), Marchand.

– Herrera, A. (1989): La revolución tecnológica y la telefonía argentina, Legasa.

– Schvarzer, J (1993): “El proceso de privatizaciones en la Argentina”, Realidad Económica Nr. 120.

– Sindicatura General de Empresas Públicas (SIGEP), Informes anuales, varios números.

– Standard Electric (1979): Historia de las Comunicaciones Argentinas.

(*) Investigador en políticas de telecomunicaciones y medios, Universidad de Buenos Aires. En Twitter: @Phillynewrocker.